旺旺头条

旺旺头条【技术】GLP-1药物——生机勃勃的新蓝海

Preface

前言

近年来,GLP-1药物作为降糖减肥领域的重磅品类备受业界瞩目。随着全球范围内多肽和小分子GLP-1药物创新研发工作的持续推进,这片生机勃勃的新蓝海焕发出巨大的市场潜力。

PART 01

全球GLP-1药物领域概览

Overview

目前,全球已有司美格鲁肽、替尔泊肽为代表的多款GLP-1药物获批上市。2017年,诺和诺德的司美格鲁肽获得美国FDA批准用于治疗糖尿病,2021年获批用于治疗肥胖。由于司美格鲁肽的优异疗效,GLP-1药物在肥胖治疗领域的应用得以推广普及。

2022年5月,礼来的GLP-1/GIP双受体激动剂替尔泊肽在美国获批用于治疗糖尿病,并于2023年11月获批用于治疗肥胖。此外,司美格鲁肽还推出了口服剂型Rybelsus(用于糖尿病),成为目前全球唯一获批的口服 GLP-1药物。

表1. 全球已上市GLP-1药物

来源:根据各公司财报、公开资料整理

研发管线方面,据药智数据统计,全球GLP-1靶点在研管线超过184项,涉及133家企业,涵盖93个适应症。其中,单靶点药物97项,双靶点60项,三靶点21项,多靶点6项。全球进入临床研究(含已上市)129项,占所有管线的70%。

而在中国,进入临床(含已上市)63项,占全球比例不足35%。虽整体进度慢于全球,但中国药企表现出极大的参与热情。另外,由于减肥药在临床阶段的考察范围相比抗癌药小,意味着研发成本更低、周期更短,更多的国内药企得以参与其中。

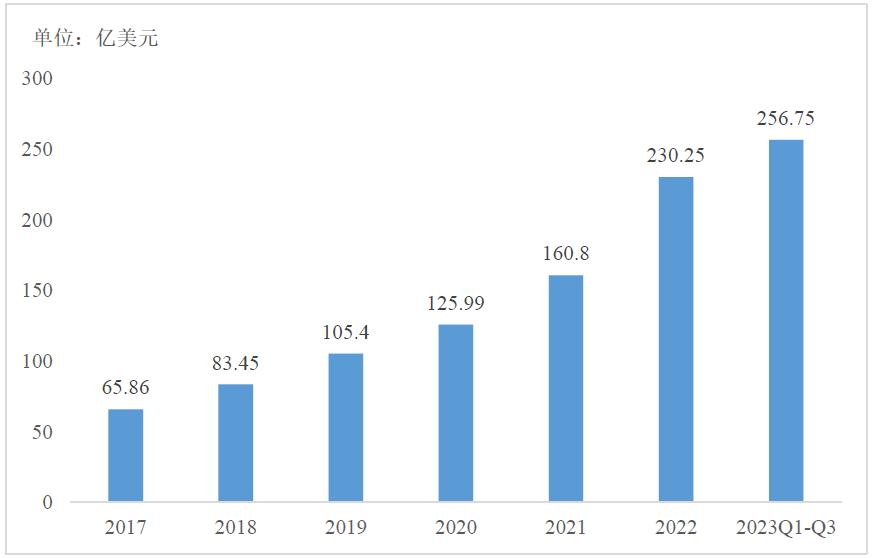

市场规模方面,2022年全球GLP-1市场规模约230亿美元,其中司美格鲁肽、度拉糖肽和利拉鲁肽的销售额分别为110亿美元、74亿美元和33亿美元,对应占据全球GLP-1药物市场份额的50%、32%和15%。

此外,在司美格鲁肽和替尔泊肽的驱动下,2023年前三季度全球GLP-1市场规模持续增长至约257亿美元。预计2031年全球GLP-1类药物整体销售规模有望达1650亿美元规模,美国市场规模预计将接近1000亿美元。

图1. 全球GLP-1药物销售额

来源:各公司网站、招银国际

适应症方面,GLP-1药物目前最主要的适应症仍然是糖尿病。2022年全球 GLP-1药物销售中,约89%来自于糖尿病治疗;2023年前三季度,糖尿病销售额占比约为 81%(包括部分被超适应症用于治疗肥胖)。

除了针对糖尿病和肥胖治疗,GLP-1药物在心血管风险、糖尿病肾病、阿尔茨海默病、非酒精性脂肪性肝炎、外周动脉疾病等多种疾病领域均展现出治疗潜力,存在巨大的临床应用空间。

PART 02

多肽GLP-1药物研究进展

Polypeptide

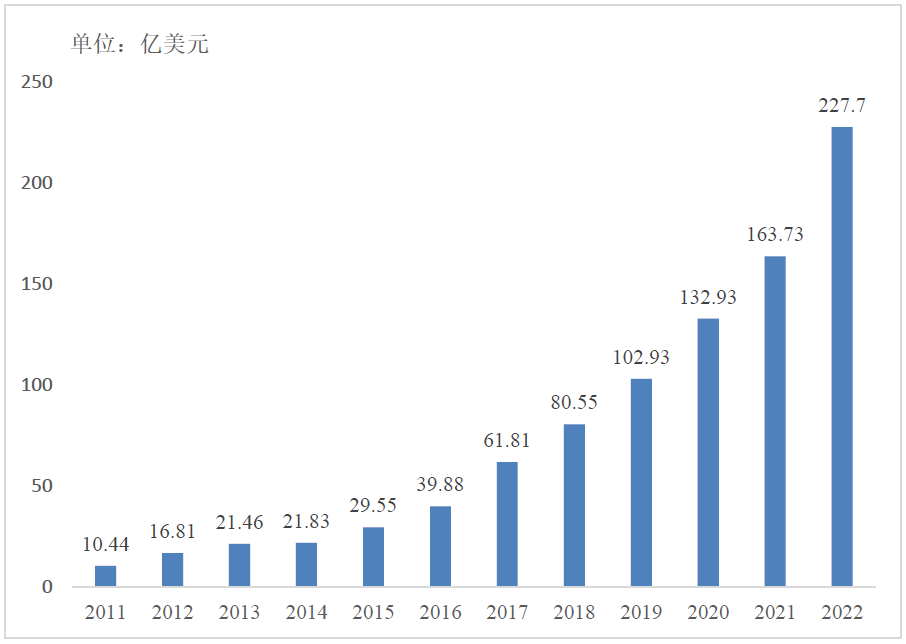

2022年多肽GLP-1药物销售额达227.7亿美元,以司美格鲁肽、度拉糖肽为代表的多肽GLP-1药物畅销全球。随着司美格鲁特和替尔泊肽的减肥适应症获批,多肽GLP-1药物市场有望在未来的几年内快速放量。

图2. 全球多肽GLP-1药物销售额

来源:各公司财报、东吴证券研究所

目前,全球多肽 GLP-1 药物研发竞争异常激烈,国内外药企争相布局。新品种在疗效、剂型、注射频次、适应症拓展等方面尝试突破,单靶点、双靶点或多靶点均为药物研发重点。各大药企在药物设计策略上尝试不同的化学结构修饰,以期达到持续激活GLP-1受体的效果。

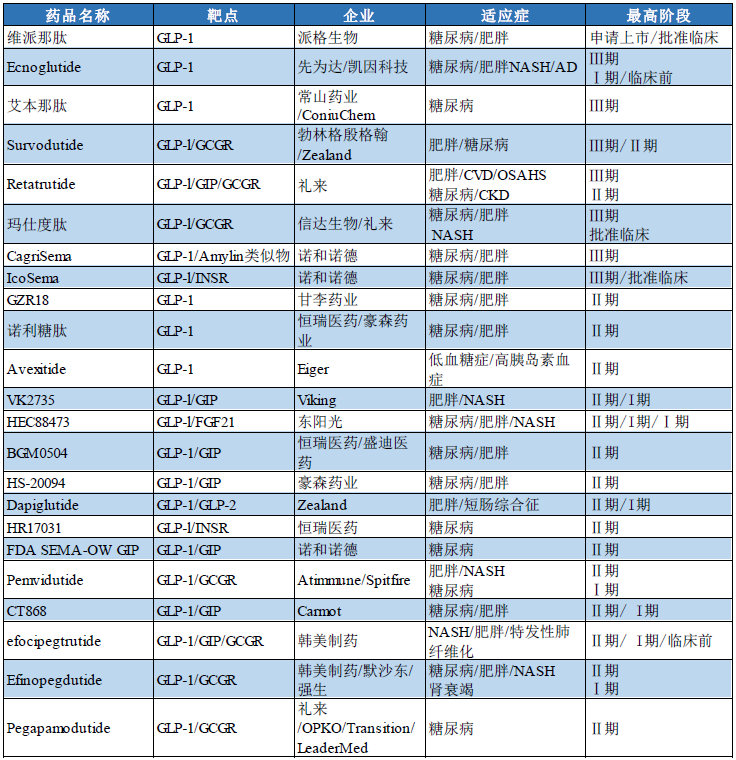

例如,通过运用脂肪酸酰化、手性翻转、氨基酸替换等修饰手段,达到延长半衰期、优化药代动力学特性的效果。据不完全统计,7款多肽GLP-1药物处于临床Ⅲ期,15款处于临床Ⅱ期。

表2. 全球临床阶段多肽GLP-1药物研究进展(Ⅱ期以上)

来源:根据各公司网站、公开资料整理

GLP-1赛道百舸争流,国产新药方面仁会生物、先为达、恒瑞医药、石药集团等均有布局。伴随单靶点GLP-1重磅产品陆续上市、专利到期,以GLP-1为基础的双靶点和多靶点药物在减重领域逐渐火热,包括GLP-1/GCGR、GLP-1/GIPR、GIPR/GLP-1/GCGR等。

全球来看,礼来Retatrutide,信达Mazdutide,诺和诺德CagriSema已进入临床 III 期。从已公布临床结果横向比较,双靶点药物大多具有更优减重效果(非头对头比较),潜力较大。

现有GLP-1受体激动剂均为大分子多肽药物,与小分子药物相比,多肽药物因其高选择性与高效性已在医药领域得到广泛应用。但由于药代动力学与有限的生物屏障渗透性等问题,多肽药物的口服生物利用度较低,其通常通过胃肠外途径给药。

诺和诺德口服司美格鲁肽片在原有司美格鲁肽分子基础上加入了吸收促进剂SNAC,即N-(8-[2-羟基苯甲酰基]-氨基)辛酸钠,能提高胃内局部pH值,减少胃蛋白酶对司美格鲁肽分子的降解,又能促进司美格鲁肽跨细胞转运来实现该分子的胃内吸收,使得口服给药后的司美格鲁肽生物利用度大大增加。目前诺和诺德的司美格鲁肽口服药在中国已处于NDA阶段。

GLP-1等多肽药物研发火热且市场持续放量,带动了多肽CDMO业务需求的快速增长。根据Frost & Sullivan数据,预计2030年全球多肽CDMO市场规模有望增长至79亿美元。

PART 03

小分子GLP-1药物研究进展

Small Molecule

小分子GLP-1药物可通过液相合成,不受固相合成产能的限制,生产成本上比多肽具有明显优势。目前,小分子GLP-1药物已成为全球创新药企竞相追捧的新热点。

由于GLP-1R的N端胞外域结构复杂,且需要发生特定构象改变才能活化,因此开发小分子GLP-1R激动剂的难度较高。迄今为止,尚无小分子GLP-1药物获批上市。

据不完全统计,全球临床阶段在研小分子GLP-1药物约有20款,其中研发进度最快的品种是礼来的Orforglipron,已开展8项III期临床试验,适应症覆盖II型糖尿病、肥胖、心血管风险等。此外,还有大约11款小分子GLP-1药物处于临床前研究阶段。

表2. 全球临床阶段多肽GLP-1药物研究进展(Ⅱ期以上)

来源:根据公开资料整理

礼来Orforglipron针对II型糖尿病和肥胖患者的II期临床研究数据显示,每天1次口服26周,剂量梯度包括3/12/24/36/45mg,HbA1c降幅1.2%~2.1%,体重减轻3.7kg~10.1kg。针对糖尿病和肥胖患者的III期临床试验预计分别于2025年1月和6月完成。

辉瑞Danuglipron是继Orforglipron之后的另一款小分子GLP-1受体激动剂。然而12月1日,辉瑞公布Danuglipron治疗肥胖2b期临床数据,虽然试验达到了体重有统计学意义变化的主要终点,但不良事件发生率很高。因此每天两次的Danuglipron“不会进入III期研究”,未来研发工作将集中在每日一次的形式上,数据将于2024年上半年公布。

相较国外公司,国内企业也在积极布局小分子GLP-1药物管线。锐格医药是国内最早将口服GLP-1R小分子药物推进临床的创新企业之一,基于旗下人工智能加速新药研发rCARD™平台成功开发出的每日口服1次小分子RGT-075已于2022年3月底在美国启动Ⅱ期临床。据公开消息,针对2型糖尿病患者的多剂量Ⅰ期临床初步中期结果显示,与安慰剂相比,RGT-075安全性与耐受性良好,并且能显著降低患者血糖和体重。

华东医药在小分子GLP-1领域采用引进+自研相结合的模式,拥有2款候选药物。TTP-273来自vTv Therapeutics,国外Ⅱa期临床结果显示:每日1次150mg剂量组以及每日2次150mg剂量组均能降低HbA1c以及体重。目前,TTP-273国内Ⅱ期临床研究已完成;自研创新药HDM1002紧随其后,已分别在国内外申报临床。

硕迪生物于2023年5月宣布启动口服GLP-1激动剂GSBR-1290治疗Ⅱ型糖尿病和肥胖症的Ⅱa期临床研究,11月启动GSBR-1290降糖适应症I期临床研究。

此外,恒瑞医药SHR-7535处于临床I期阶段,拟用于治疗肥胖和II型糖尿病。诚益生物ECC-5004、翰森制药HS-20094等也处于临床I期。12月5日, 通化东宝THDBH110胶囊用于治疗糖尿病申报临床获批。

从现有数据来看,口服小分子GLP-1药物的降糖+减重疗效显著,已经达到了注射多肽GLP-1药物水平。对于排斥长期打针的患者,颠覆性的口服GLP-1药物存在明显依从性优势。事实上,在糖尿病领域口服药牢牢占据着绝大部分市场份额。据报道,辉瑞预测口服小分子GLP-1药物市场有望达270亿美元。

适应症方面,除了Ⅱ型糖尿病和肥胖,还有多款小分子GLP-1药物的开发者瞄准了非酒精性脂肪性肝炎(NASH)等适应症。例如Carmot Therepeutics的口服小分子药CT-859的申报适应症为纤维化、肝细胞癌、非酒精性脂肪性肝炎。伴随全球小分子GLP-1药物管线陆续进入临床中后期阶段,新的市场机会或将持续涌现。

PART 04

凯莱英积极布局GLP-1药物CDMO服务

Asymchem

基于减肥、糖尿病等领域的旺盛需求,全球GLP-1药物如火如荼的研发热潮给全产业链带来了空前的商业机会,其覆盖范围包括上游试剂、耗材和设备公司、中游CDMO公司、下游临床研究CRO公司等。

对于GLP-1药物研发生产而言,现有产能制约使得CDMO公司更加直接地受益于激增的市场需求。以凯莱英医药集团(股票代码:002821.SZ/6821.HK,以下简称“凯莱英”)为代表的全球领先CDMO企业积极布局在化学小分子及多肽等重点领域的服务内容和产能建设,以科技创新为引领,持续深耕先进绿色制药技术的开发与应用,着力打造“高端化、智能化、绿色化”的服务体系。

在化学小分子药物CDMO领域,凯莱英凭借深厚的技术实力和经验积累,提供小分子药物全生命周期“一体化”服务,主要业务聚焦在产品等级高、量级大、合成难度高、法规监管严的重磅品种上。

在临床研究阶段,公司助力创新药企开发及改进工艺路线、提升研发效率与成功率、降低研发成本。

在商业化阶段,公司通过持续工艺优化降低生产成本,提高生产效率,保障产品质量和供应的稳定性,实现客户效益的最大化。

凯莱英连续科学技术中心(CFCT)、生物合成技术研发中心(CSBT)、工艺科学中心(CEPS)等技术团队合作完成了多个连续固载酶催化反应吨级生产及验证,推动非天然氨基酸项目连续化技术开发及中试应用。公司在超过40%的临床中后期阶段及商业化阶段项目中应用了先进绿色制药关键技术,产生了良好的经济和社会效益。

与此同时,凯莱英通过技术迭代实现业务升级,将化学小分子CDMO业务多重优势加速拓展至化学大分子CDMO和合成生物技术等战略新兴板块,积极布局拓展多肽CDMO业务能力,目前已拥有固相合成、液相合成和生物发酵平台等全面的技术支撑体系。公司前瞻性地布局商业化产能,持续完善氨基酸原料、GLP-1侧链等供应链保障,并具备丰富的IND &NDA项目经验。

凯莱英化学大分子CDMO平台现有超过100名经验丰富的科研人员,配备1200平米研发实验室、2000平米GMP生产车间和600平米装备OEB5隔离器的GMP高活实验室,拥有固相/液相合成、生物合成、色谱分离、膜浓缩/纯化、冻干和喷雾干燥等多肽药物技术平台,并基于连续反应和生物转化实现了绝大多数高质量复杂非天然氨基酸关键原料的供应,可实现中试产能最大50Kg/月,商业化产能最大5吨/月/1种非天然氨基酸。

目前,凯莱英已与超过30家生物制药公司在多肽业务领域建立了稳定的合作关系。基于固相、液相、生物合成以及组合技术,可提供GLP-1多肽、5~40个氨基酸链状多肽、环状多肽、天然多肽修饰、含二硫键线状/链状多肽、环状订书肽/硫醚肽等从毒理批到NDA验证生产的研发分析、克级到十公斤级的生产服务,提供结构表征、分析方法开发与验证、GMP生产中控和终产品放行测试、符合ICH规范要求的稳定性研究,并可提供IND和NDA申报材料、CTD资料撰写服务。服务项目覆盖GLP-1、抗病毒、抗菌、抗肿瘤等诸多领域。公司迄今已完成45个IND项目、3个NDA项目,拥有超过150批次不同阶段的生产经验。

在某个GLP-1 NDA服务案例中,技术人员采用固相合成策略,批量5~6Kg,整体收率达25%,纯度>98.5%,并采用UPLC&MASS进行相关物质控制,实现对单个杂质NMT的有效控制。

近日,凯莱英采用生物技术开发的司美格鲁肽原料药完成FDA的DMF备案(DMF NUMBER ASSIGNED:039091)。凯莱英自拟并优化工艺路线、自主研发关键起始物料,保证了关键物料的来源可控、质量可控、成本可控,新工艺采用生物发酵技术结合化学修饰获得司美格鲁肽原料药。此项备案可在相关药物申报中被直接引用,进一步缩短审查和评估时间,简化相关流程,加速项目申报获批进程。

随着GLP-1 药物市场的日益火热,凯莱英持续加速扩大多肽商业化产能,预计到2024上半年,固相合成总产能将超过10000L,可满足百公斤级别的固相合成多肽商业化生产需求。同时,依托现有化学小分子反应釜产能亦为液相合成多肽商业化生产需求提供了保障。

Conclusion

小结

纵观GLP-1药物研发历程,提高患者依从性和提升产品疗效这两条主线贯穿了其升级迭代进程。其中,提高患者依从性的主要思路包括长效化和口服化;提升产品疗效的主要思路包括多靶点协同和复方制剂。当前,口服制剂与多靶点协同是全球 GLP-1药物研发理念中的核心重点。随着GLP-1药物不断更新迭代及适应症的拓展,GLP-1药物已成为新蓝海。

在GLP-1药物异军突起的时代,凯莱英积极拓展覆盖相关领域创新药全生命周期的战略布局,前瞻性地推进技术平台与产能建设,以技术革新引领全球GLP-1药物领域的蓬勃发展。

References

参考文献

1. 20231126-申万宏源-医药行业GLP-1产业链深度报告(一):重塑降糖减重治疗格局,推动市场持续扩容;

2. 20231128-民生证券-医药行业动态报告:GLP-1口服药物研发进展不断,关注相关领域投资机遇;

3. 20231116-招银国际-医药行业:GLP-1产业链蕴藏巨大潜力,解析全球研发趋势,把握产业链投资机遇;

4. 20231115-华鑫证券-医药生物行业深度报告:GLP-1药物供不应求,带动原料药CDMO及上游需求增长。

5. 20231030-慧博智能投研-减肥药行业深度:驱动因素、升级趋势、产业链及相关公司深度梳理

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。