旺旺头条

旺旺头条元康投资万景龙:ABS投资在组合配置中的角色及前景

导语:在利率波动与经济预期分化的背景下,固定收益投资面临新的挑战与机遇。ABS凭借分散化、稳健性和优异的风险收益比,正逐步成为固收组合中不可或缺的一环。本文将探讨ABS在资产配置中的角色与前景,解读其在当下环境下的独特价值。

【点击观看直播视频切片】

在当前的低利率投资环境中,固定收益产品的性价比持续受到市场关注。利率的波动、风险偏好的提升以及经济预期的变化,都让传统固收类资产的表现承压。与此同时,资产支持证券(ABS)凭借底层资产分散、风险可控、收益稳定等特性,正逐步成为固收投资组合中不可或缺的重要组成部分。

从市场结构看,当前固收类产品主要包括利率债、信用债和ABS等。近年来,政策层面对标准化债券类资产持支持态度,使得ABS在发行得以实现稳步增长,ABS市场愈发成熟。ABS以融资租赁、应收账款、消费金融等为主要底层资产,其现金流来源稳定,可通过结构化分层设计有效分散风险,为投资组合提供更高的稳健性和灵活性。

与信用债和利率债相比,ABS依然具备较高的性价比。 虽然在整体市场利率下行的背景下,其票息收益有所收窄,但相对于同期限的信用债,ABS的收益风险匹配度更优。尤其在信用债市场趋同化明显、利差压缩的情况下,ABS凭借对底层资产现金流的直接绑定,具备更好的可分析性和风险定价基础。

从波动特征看,ABS属于低波动产品,提升收益的方式更多依赖差异化配置和结构优化。相较于通过杠杆或波段操作提高收益的传统固收策略,ABS投资更强调资产筛选与组合平衡。在利率上行阶段,通过适度调整久期、优化持仓结构,可有效平滑净值波动并保持稳定回报。

就投资视角而言,面对固收市场整体收益率下行的趋势,投资者需要在稳健与收益之间找到新的平衡点。 一方面,可通过配置差异化的细分资产类别,例如现金流稳定、信用等级较高的ABS,以保持组合稳定性;另一方面,可适度容忍产品的短期波动,从而获取更高的长期性价比。

从宏观环境看,今年以来债市表现承压,长端与短端利率多次出现倒挂,显示出资金在不同期限之间的博弈。短端利率受政策调控与流动性因素影响较大,而长端利率更多反映经济增长与风险偏好。在当前经济弱复苏阶段,政策利率整体维持区间波动,短端资金成本仍有下行空间。对ABS而言,由于多数底层资产期限较短、受利率波动影响有限,因此整体净值波动较小,资本利得风险可控。

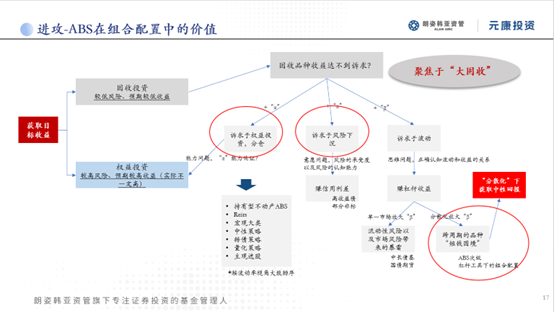

从配置层面看,ABS不仅能提供稳定的现金流回报,还可作为组合中的“稳健底仓”,与其他资产类别形成有效互补。近年来,我司开始探索 “ABS+多资产配置”的思路,通过将ABS与宏观大类资产、期权等工具相结合,实现跨周期收益的平衡,并实现了很好的业绩回报。实践表明,此类策略在维持低波动特性的同时,能够提升组合收益弹性和风险调整后回报。

此外,在信用债收益率下行、非标资产受限的背景下,ABS的配置价值愈加凸显。其结构化设计机制使投资者能够在不同风险偏好下实现分层配置,为稳健型投资者提供较高确定性的票息收入,同时也为寻求超额收益的机构提供策略空间。随着市场的成熟和发行体系的完善,ABS正逐渐从“小众资产”迈向主流配置品种。

总体来看,ABS投资的核心优势在于稳健、分散与可持续。 未来,随着政策支持力度增强、市场规模扩张以及底层资产类型的多元化,ABS将在固定收益领域扮演更加重要的角色。对于机构与高净值投资者而言,如何通过科学的配置与动态调整,把握ABS在不同周期中的价值,将成为提升组合韧性和收益弹性的关键。

在多变的利率周期中,控制波动、追求稳健收益,仍是固收投资的核心逻辑。ABS凭借扎实的现金流基础和优良的风险收益特征,正成为这一逻辑下最具代表性的投资方向之一。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。