旺旺头条

旺旺头条研报|贵金属再度走强,8月工企利润改善——资产配置周报20250928

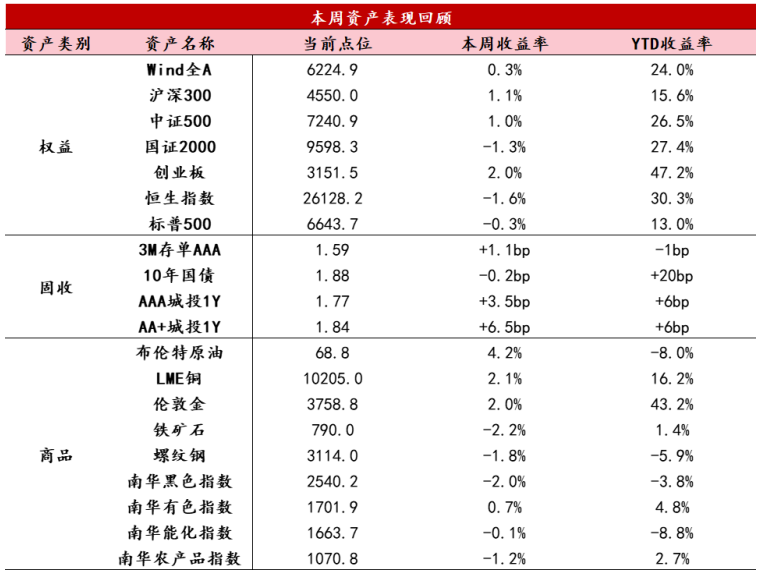

【股票】本周公布的美国8月PCE略超预期,降息路径不确定性有所抬升,鲍威尔提示美股估值过高压制风险偏好,美股主要指数震荡下跌;国内AI、新能源等科技产业催化不断,但节前资金兑现加大市场波动,A股市场震荡走弱。两市日均成交金额缩量2000亿至2.3万亿,融资余额继续攀升至2.42亿水平,融资担保额高位震荡、融资买入占成交额维持在12%左右,股票型ETF份额持平。宽基指数分化较大,科技行情向半导体设备和材料、存储芯片、消费电子等利好催化方向发散,科创50大涨6.47%;受新能源权重股带动,创业板50上涨2.5%;小微盘跌幅较大,北证50下跌3.11%,中证2000下跌1.79%。风格方面,中大盘成长显著占优,哑铃风格继续跑输。多数行业下跌、分化加剧,电力设备、电子、有色金属涨幅3%以上,社服、综合、商贸零售表现垫底。港股震荡下跌,相对A股更加弱势。即便周中阿里巴巴云栖大会宣布追加更大规模的AI资本开支,刺激互联网科技品种出现两天较大幅度反弹,但全周整体仍然收跌。恒生指数下跌1.35%,恒生科技下跌2.89%,南向资金全周净买入403亿元,AH溢价大幅扩大至119.66。进入节前最后两个交易日,预计市场交投相对清淡。8月规模以上工业企业利润大幅转好,尤其是“反内卷”相关行业存在利润修复、PPI即将见底、政策支持等多重催化,有望成为继科技之后的一条新主线。

【固收】本周债市延续震荡,收益率先上后下,曲线基本持平。周一央行净投放呵护跨季资金面,叠加货币宽松预期,债市情绪较好,下午金融三部门发布会不涉及增量政策,债市表现平稳。周二央行转为净回笼,债市情绪转弱,超长端收益率大幅上行,曲线熊陡。周三早盘资金面偏紧,叠加权益市场企稳反弹,债市延续调整。周四午后机构增加长债买入,债市止跌企稳,曲线走平。周五资金面边际转松,权益市场大幅调整,债市表现相对平稳。现阶段基本面、资金面均不支持债市转向,但权益行情、债基赎回等负面扰动仍存,短期内重点关注央行重启买债及配置盘入场信号,建议保持谨慎态度,逢调整可适度增配。

【商品】本周商品市场分化较大,南华商品指数上涨0.43%,贵金属板块领涨(4.48%),黑色领跌(-1.95%)。海外方面,9月美联储降息会议后,黄金在ETF资金持续流入的推动下周初表现偏强;随后,美国多项经济数据展现出韧性:新屋销售与耐用品订单显著优于预期,当周初请失业金人数迅速降至近两个月低点,第二季度GDP终值大幅上修,PCE增速则保持平稳;与此同时,美联储内部关于降息节奏仍存分歧,地缘风险也有所升温,在多空因素交织下,金价下半周涨势放缓,伦敦金现货最终收盘价未能突破3800美元。随着降息周期明确开启,新的上涨动能正在积累,ETF资金流入预计仍为主要推动力,进入四季度后,黄金的风险收益比依然具备吸引力。铜市方面,自由港宣布其印尼格拉斯伯格铜矿因不可抗力停产超出预期,叠加国内对铜冶炼“反内卷”政策的预期增强,持续引发市场对供给紧张的担忧,不过当前铜价估值偏高,加之长假期间存在宏观不确定性,节前市场情绪整体偏谨慎,有色金属板块在前半周走强后,后半周自高位回落。9月25日市场传出“焦煤去产能30%”的消息,但具体实施时间可能延后至三年后。消息公布后,焦煤、焦炭价格不涨反跌,反映当前市场更关注基本面现实而非预期。从基本面看,8至9月房地产在建项目及基建投资进一步回落,地方基建的脉冲效应亦在减弱,预计黑色系整体仍将延续偏弱震荡格局。

数据来源:Wind资讯

9月27日,国家统计局发布数据显示,8月全国规模以上工业企业利润大幅改善,当月同比增长20.4%,1-8月累计同比增长0.9%,由负转正。排除低基数效应,在“反内卷”政策带动之下,8月工业品价格企稳,带动利润率整体上升,支撑了企业利润总额的增长。8月规模以上工业企业营收利润率由5.2%升至5.8%,同比增长17.5%,是利润增速改善的关键。

从行业结构看,中上游制造业利润多维持较高增速,且营收利润率持续改善,景气度上升。1-8月,以黑色及有色采选、橡胶与塑料制造业为代表的上游制造业利润总额占比上升约2.1个百分点,以金属制品、机电产品制造业为代表的中游制造业利润总额占比上升约1.9个百分点。此外,“反内卷”政策效果持续凸显,上游原材料利润持续改善,煤炭、石化8月利润总额分别同比增长-40.1%、-12.2%,较7月上升27.9个百分点、6.4个百分点。下游消费品制造业受终端需求偏弱拖累,盈利依旧承压。其中,纺织业、医药制造业、家具制造业8月利润同比增速分别为-7.9%、-16.5%、-23.8%,较7月下行12.6个百分点、16.8个百分点、37.4个百分点。

库存方面,8月全国规模以上工业企业产成品库存同比增2.3%,较7月下降0.1个百分点,结合价格与产量数据,反映企业仍在主动去库过程中。

从本周高频数据来看,节前生产端相对稳定,消费端呈现回暖趋势。

生产:本周主要工业开工指标稳中有升,能化、水泥开工率反弹,钢铁开工率维持高位,焦化、汽车开工率持平。“反内卷”政策引导下,主要工业品库存持续去化,钢铁产品库存环比回落,但仍远高于季节性水平。

消费:本周终端消费数据呈现回暖迹象。临近长假,电影上映场次与观影人数开始回升。但出行高峰未至,执行航班环比持平前值。汽车日均销量连续三周上升。

地产:本周地产销售数据连续第三周回暖,商品房销售面积再度回升,一二线延续改善,但三线城市商品房销售面积再回落,反映需求支撑仍显不足。土地成交面积反弹,但仍低于往年水平。

价格:本周上游价格企稳改善,黑色系与建材价格延续回升,化工品价格多维持弱势震荡,金银价格再度冲高,铜受供给冲击影响价格上行,其余工业金属价格多走弱。下游价格依旧承压,国内猪肉价格持续下行,果蔬价格季节性反弹。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。