旺旺头条

旺旺头条研报|央行超预期降息,货币政策先行一步 ——资产配置周报20240728

一

资产表现回顾

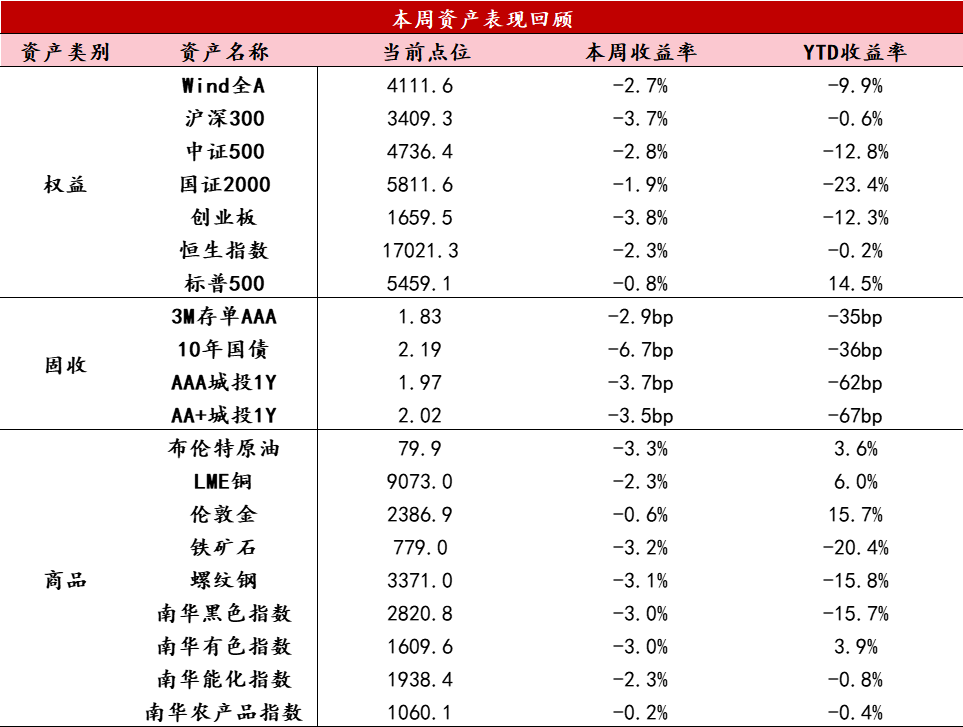

【股票】本周A股市场受内外因素影响,未能延续前期韧性表现,主要指数出现调整。国内本周稳增长政策频出,央行调降1年和5年期LPR、发改委和财政部统筹安排3000亿元左右的超长期特别国债用于支持大规模设备更新和消费品以旧换新;海外主要经济体制造业PMI数据不及预期,日元套利交易逆转扰动全球主要市场大类资产表现。万得全A全周跌幅2.74%,上证指数下跌3.07%并创出5月以来的调整新低,深成指全周下跌3.44%。成交方面,上周日均成交额进一步回落至6325亿元,北向资金全周净流出114亿元。风格层面,代表大盘蓝筹的沪深300本周下跌3.7%,成长风格的科创50和创业板指分别-4.0%和-3.8%,红利风格延续回调,中证红利指数周度下跌2.6%。行业层面轮动较快,国防军工板块领涨市场,电力设备及新能源和建筑等行业也相对抗跌;有色金属、食品饮料及电子跌幅较大。

【固收】本周资金面在降息操作后均衡偏松。周一央行调降7天逆回购利率10bp,带动DR007利率小幅下行,各期限同业存单利率均跟随下行,临近月末时点央行逐渐投放流动性继续呵护资金面。利率方面,本周各期限国债利率均明显下行,中短端利率在周一OMO降息后打开下行空间,长端和超长端利率在存款利率下调和MLF利率超预期调降操作后也出现明显下行。

【商品】本周黑色商品价格继续明显下跌,螺纹表需小幅走弱、建材成交下滑显著,新旧标转换导致的现货降价抛售情绪仍在延续,淡季需求偏弱,叠加钢厂主动减产,供需双弱下螺纹价格破位下跌。本周伦敦金价格延续小幅下跌,受日元套息交易平仓影响导致流动性进一步趋紧,拖累黄金价格表现,此外美国7月服务业PMI表现较强、二季度GDP数据超预期,对美国软着陆的预期升温,也压制了黄金表现。

数据来源:Wind资讯

二

要闻解读

宏观经济:财政数据

6月财政数据延续偏弱状态。1-6月广义财政支出累计同比-2.8%,处于持续下行状态,对上半年名义增长形成明显拖累。

6月财政支出当月同比增速-3.0%,较上月+2.6%的水平明显回落,成为6月经济表现的拖累项;财政收入当月同比增速-2.6%,较上月-3.2%略有好转;政府性基金收入当月同比增速为-32%,主要拖累来自土地出让收入增速的进一步下降;收入增速表现低迷导致政府性基金支出同比为-11%。

数据来源:Wind资讯

高频数据

从本周高频数据来看,工业生产小幅转弱,暑期消费高位小幅回落,地产链条仍未有起色。

生产:本周工业开工率跌多涨少,生产活动再度走弱。7月前四周数据来看,工业生产较上月略有走弱,主要来自需求端的制约。

消费:消费方面,随着进入暑期中途,地铁客运量、执行航班、票房收入保持高位、边际小幅回落。7月第三周汽车销售低于去年同期。

投资:本周新房销售继续保持历史同期低位水平,二手房成交处于淡季,绝对水平保持历史同期高位,好于新房表现,土地成交维持低位。工业品表现总体表现平淡,螺纹、玻璃表需小幅回落,热卷表需、水泥出货走平。

价格:农产品同比延续回升,猪肉价格继续上涨,南华工业品指数明显走弱,油铜和内需工业品价格同步下跌。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。