旺旺头条

旺旺头条研报|避险情绪升温引发权益市场回调 ——资产配置周报20240526

一

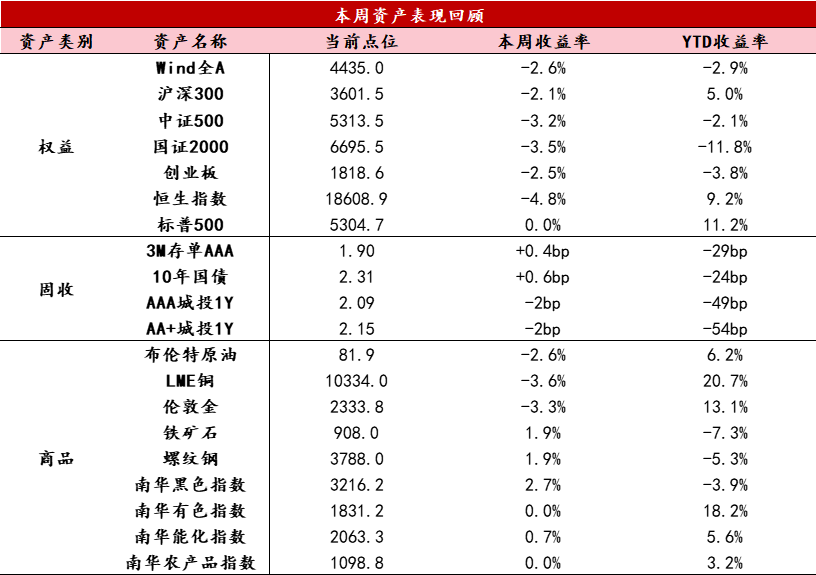

资产表现回顾

【股票】本周权益市场明显调整,主要受地产政策落地后兑现收益、美联储会议纪要偏鹰等因素的影响。沪深两市日均成交额约8520亿元,与上一周基本持平;北上资金全周净买入约8亿元,买入幅度净流入速度放缓。主要宽基指数尝试突破未果后转为下行,行业板块上,仅煤炭、公用事业、农林牧渔三个防御属性的申万一级行业收涨,前期受政策刺激的地产产业链明显回调。市场风险偏好下降、场内资金高低切、各板块日内风格轮动速度较快。

【固收】本周资金面保持平稳。DR007继续保持在略高于7天OMO利率1.8%附近,呈现出税期资金并不紧张的特征,主要是由于以往作为资金需求方的非银机构已经转变为资金融出方,一方面套息空间有限导致非银资金需求下降,另一方面禁止手工补息令资金从银行流向非银,导致资金相对充裕。利率方面,本周10年国债窄幅波动、全周小幅上行0.6bp,资金面偏平稳,央行要求增加信贷投放,但周中股市避险情绪升温,导致多空较为均衡,市场波动不大。

【商品】本周黑色价格延续上涨,螺纹表需边际回落,库存继续去化,地产政策以及政府债券发行提速的预期,继续带动宏观情绪向好,等待后续实际需求的验证。本周伦敦金价格明显回调,主要驱动因素来自美国制造业和服务业Markit PMI双双超预期,以及美联储会议纪要关于在必要时进一步收紧货币政策的表态,市场对美联储首次降息的预期从11月推迟至12月。

数据来源:Wind资讯

二

要闻解读

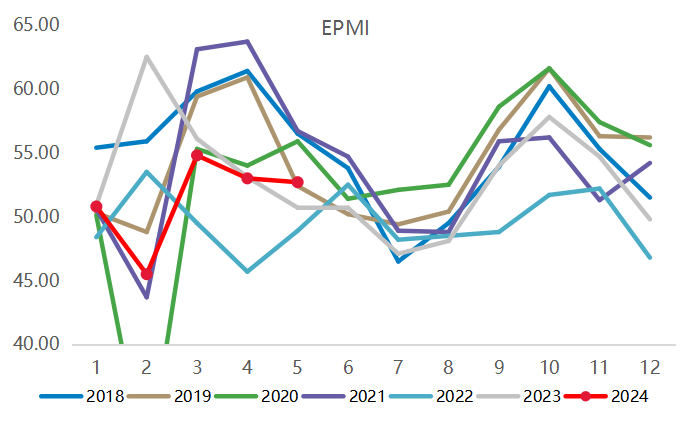

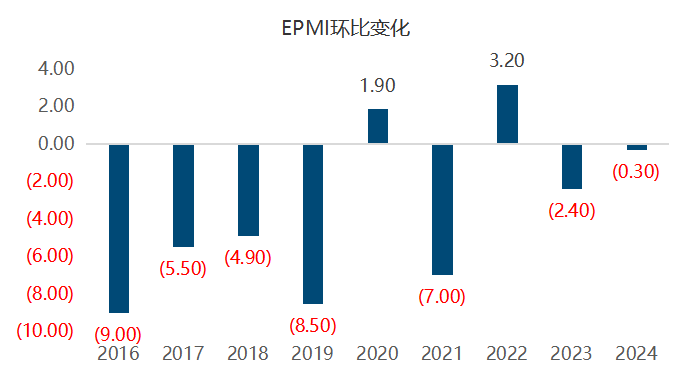

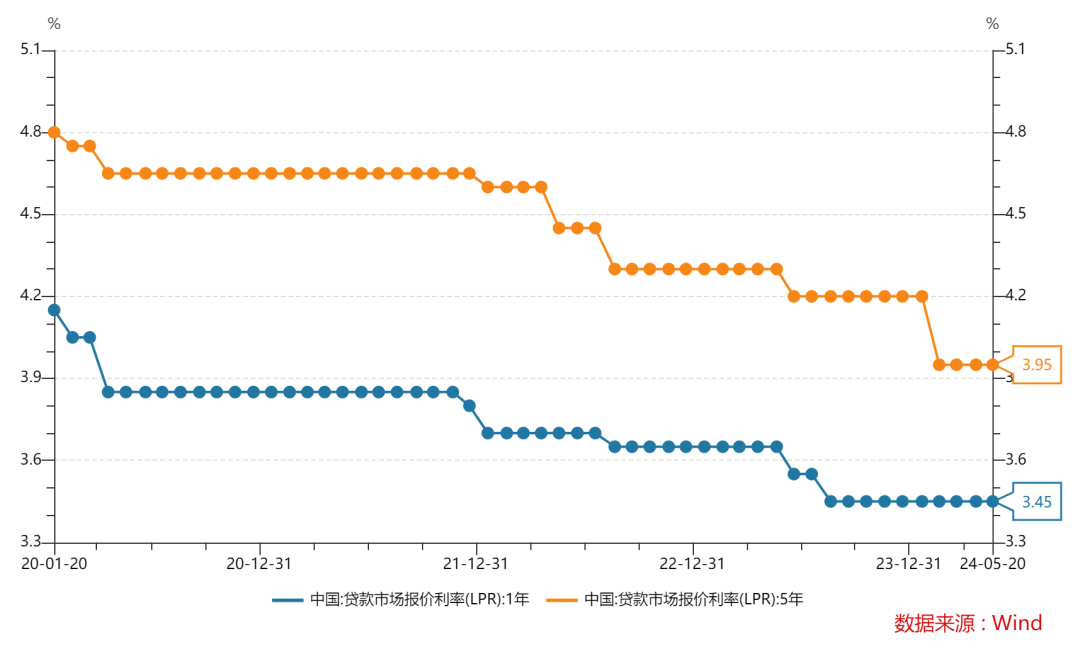

宏观经济:5月EPMI数据及LPR利率

5月新兴产业EPMI小幅回落0.3个百分点至52.7%,环比季节性表现强于往年。产品订货和出口订单则分别回升0.7和3.2个百分点,显示需求小幅好转,结构上外需相对更好的情况仍然延续,生产量分项季节性回落。

5月贷款市场报价利率(LPR)保持不变,1年期LPR为3.45%,与前值持平;5年期以上LPR为3.95%,较前值不变。

数据来源:Wind资讯

高频数据

从本周高频数据来看,工业生产略有回暖,消费表现较为平稳,出口订单保持景气,地产销售依然平淡。

生产:本周工业生产率涨多跌少,显示工业生产活动表现略有回暖。

消费:本周消费表现较为平稳,地铁客运量保持高位窄幅震荡,执行航班和票房收入平稳,5月第二周汽车销售量持平于去年同期。

投资:新房销售面积走平,绝对水平依然低于往年同期,土地成交维持低位。政策加码见效尚需时间,重点关注6月半年末表现。螺纹、热卷、玻璃表需边际走弱,水泥出货延续走升。

出口:5月EPMI出口订单依然保持景气,环比超季节性回升,结构上外需相对更好的情况仍然延续。

价格:农产品同比回落,猪肉价格小幅回升,南华工业品指数受内需工业品带动继续上涨,螺纹、铁矿、焦煤、玻璃普遍收涨。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。