旺旺头条

旺旺头条研报|数据显示名义增长仍处底部,央行表态支持性货币政策立场 ——资产配置周报20240623

一

资产表现回顾

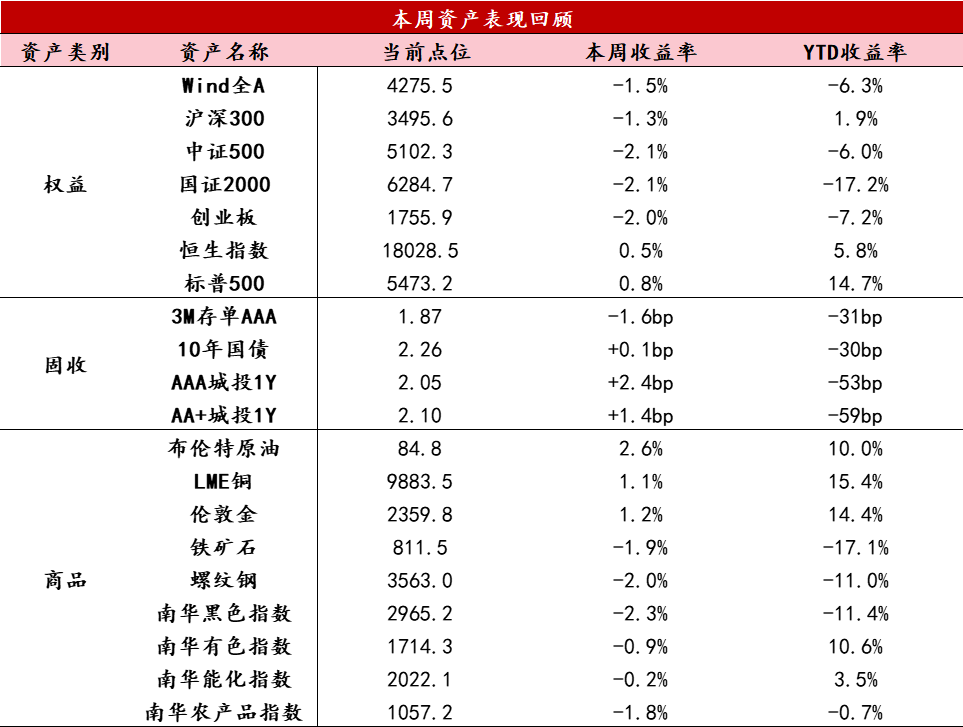

【股票】本周A股市场跌幅扩大,公布的5月经济数据显示内需不足、陆家嘴论坛释放的政策信号低于预期。成交方面,沪深两市日均成交额回落至约7100亿元,其中周五创下6200亿的年内第二地量。北向资金连续4个交易日净流出,周度净流出161亿元,较上周小幅减少。宽基指数方面,上证指数周度-1.14%,已经连续五周回调;深市跌幅较大,深成指周度-2.03%。风格方面,成长风格分化,受政策支持的科创50逆势上涨,全周上涨0.54%。受新能源、医药的负面影响,创业板指数周度-1.98%;红利风格延续下跌,中证红利全周-1.76%。行业层面,石油石化、建筑装饰、通信、银行涨幅居前;食品饮料、地产、商贸零售表现垫底,主要还是受疲软经济数据的影响。

【固收】本周资金面边际趋紧,DR007抬升至高于政策利率水平,上行至1.95%附近,各期限同业存单利率保持相对平稳,显示市场认为资金面紧张主要受税收走款的短期因素影响,央行支持性的政策立场仍会维护资金平稳。利率方面,本周10年国债利率先降后升、全周持平,5月经济数据显示名义增长仍处于底部、央行行长表示支持性货币政策立场,令利率在上半周下行,周四、周五在资金面趋紧的带动下,利率走势反弹。

【商品】本周黑色价格继续下跌,螺纹表需小幅回暖,仍低于历史同期表现,当前处于淡季阶段,前期地产政策和专项债发行带来的实际效果并不明显,叠加河南新增专项债用于化解存量债务,市场担忧对后续基建实物工作量落地带来负面影响,螺纹钢价格回落。本周伦敦金价格继续反弹,美国零售销售和住宅建筑商信心指数显示消费和地产走弱,带动美联储降息预期有所升温,周五公布美国Markit PMI数据超预期,再度打压黄金表现。

数据来源:Wind资讯

二

要闻解读

宏观经济:政府债发行情况

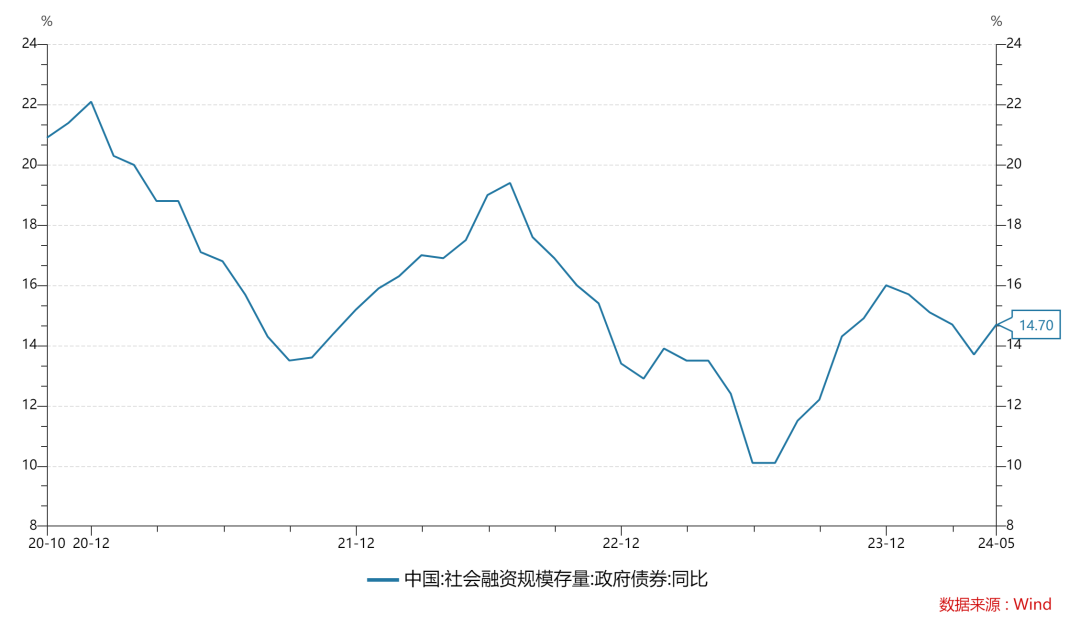

政府债发行方面,今年1-4月政府债券发行速度总体偏慢,5月下旬开始有所提速,但是仍旧慢于往年同期。5月末政府债券存量余额同比增速14.7%,在经历1-4月连续四个月下行后,随着发行速度加快,同比增速出现边际回升。截至6月第二周,政府债券净新增3.24万亿,同比少增2100亿,政府债券净发行量占全年发行计划额度的比例为36.1%,依然低于过去5年中位数水平45%。

数据来源:Wind资讯

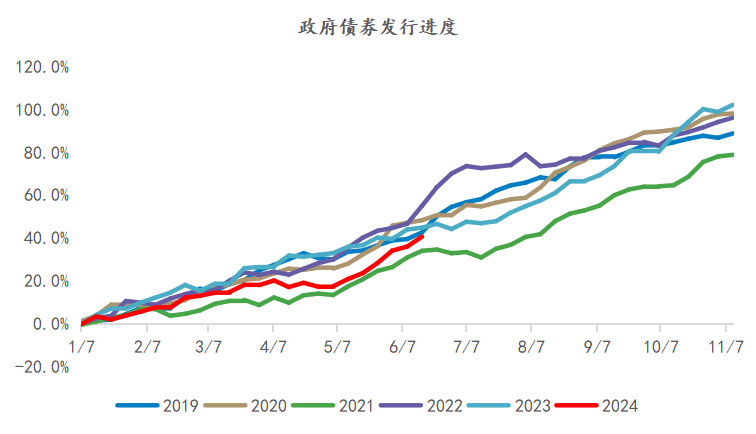

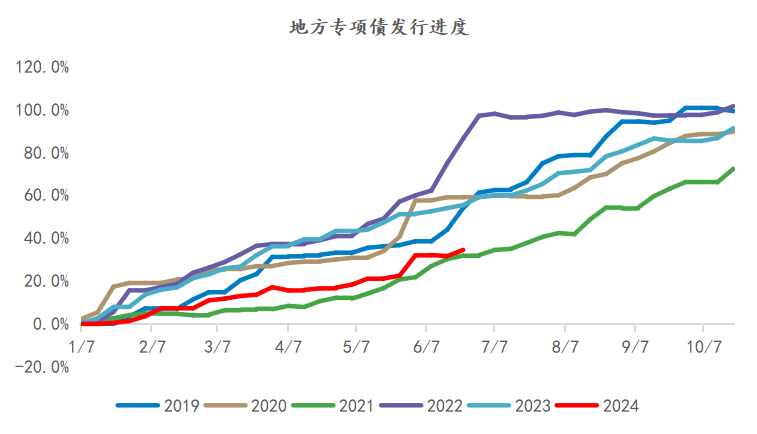

地方政府专项债发行速度偏慢是政府债券的主要拖累来源。截至6月第二周,地方政府专项债累计净新增1.34万亿,同比少增约7600亿,净发行量占全年地方政府专项债预算额度的比例为34.5%,显著低于过去5年同期中位数水平55.3%,成为政府债发行速度偏慢的主要拖累分项。

数据来源:Wind资讯

高频数据

从本周高频数据来看,假期过后生产端有所恢复,618消费回暖,地产销售并未有超出季节性表现。

生产:本周工业生产率涨多跌少,此前受假期影响的行业开工有所恢复,石油沥青装置开工率仍在下行,显示基建实物工作量落地有待推进。

消费:消费方面,平台让利折扣力度较大,带动618购物节消费两位数增长。随着逐渐进入暑期,执行航班小幅回升,地铁客运量平稳、票房收入小幅回落,6月第二周汽车销售量弱于去年同期。

投资:本周新房销售面积季节性回暖,并未明显超出季节性表现,二手房成交回升至历史同期较高水平,表现相对更好,土地成交维持低位。显示本轮地产政策对二手房提振效果更明显,对新房销售的提振目前还是主要集中于个别城市,背后可能是二手房价格优势更大、买家对期房的担忧仍在。螺纹表需小幅回暖,热卷、水泥、玻璃表需边际走弱。

价格:农产品同比进一步回落,猪肉价格继续上行、速度有所放缓,南华工业品指数窄幅震荡。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。