旺旺头条

旺旺头条关注公用事业相关股基和短久期信用债基——公募基金市场周报(20240524)

摘要

一、市场回顾

(一)市场要闻:证监会发布减持新规,公募规模突破30万亿元

证监会重磅发布史上最严减持新规(21财经)。5月24日晚间,证监会发布《上市公司股东减持股份管理暂行办法》(以下简称《减持管理办法》)及相关配套规则,同时修订《上市公司董事、监事和高级管理人员所持本公司股份及其变动管理规则》,这是我国首次以部门规章形式对上市公司减持做出系统性规范。

超长期特别国债吸金,稳健理财产品供给或增加。(中国经营网)。5月20日,部分银行面向个人投资者开通超长期特别国债认购额度,开放首日即遭“抢光”。而5月22日上市交易以来,超长期特别国债的“过山车”式行情则再度引发投资者关注。业内人士分析认为,市场热度和投资非理性行为等因素是影响超长期特别国债上市交易价格波动的主要原因。接下来,随着超长期国债的接连发行,二级市场交易情绪易受到扰动,投资者需理性配置,未来也应关注以该类债券为配置标的的理财产品。

公募规模首破30万亿元,刷新历史(财联社)。5月23日,中基协披露数据显示,截至2024年4月底,我国境内共有基金管理公司148家,其中,外商投资基金管理公司51家(包括中外合资和外商独资),内资基金管理公司97家;取得公募基金管理资格的证券公司或证券公司资产管理子公司13家、保险资产管理公司1家。以上机构管理的公募基金资产净值合计30.78万亿元。这是公募基金规模首次突破30万亿关口,刷新此前2月底29.3万亿元的纪录。具体到开放式基金,规模再创新高至26.95万亿元,其中的股基、债基、货基、QDII基金规模均创新高。封闭式基金规模也达到3.82万亿元的峰值。

绩优基金频频限购,机构对后市持乐观态度(上海证券报)。近日,由于较多资金涌入,多只绩优基金宣布限制大额申购或是暂停申购,限购的部分基金成立时间甚至不足3个月。机构对后市持较为乐观的态度,这也反映在机构的股票仓位上。具体而言,公募仓位处于相对高位。据天风证券测算,截至5月17日,普通股票型基金仓位中位数为86.68%,偏股混合型基金仓位中位数为83.72%。

主题基金吸金百亿、公募密集布局红利策略还能火多久?(第一财经)。近年来的震荡市下,红利策略成为市场热议的“关键词”,甚至被认为是今年的主线行情。不仅近九成红利主题基金年内实现了正回报,资金也在持续流入相关产品。红利策略的基本逻辑没有发生改变。不过要警惕“股息率陷阱”和“估值陷阱”。

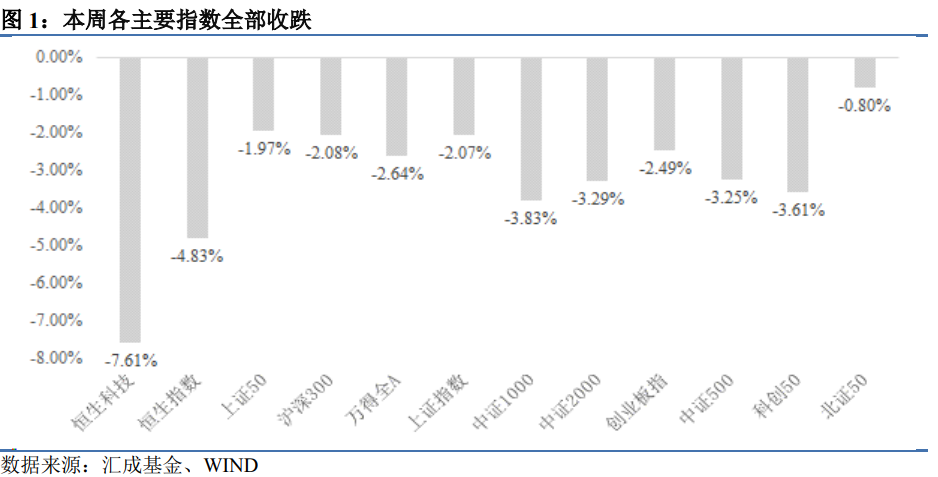

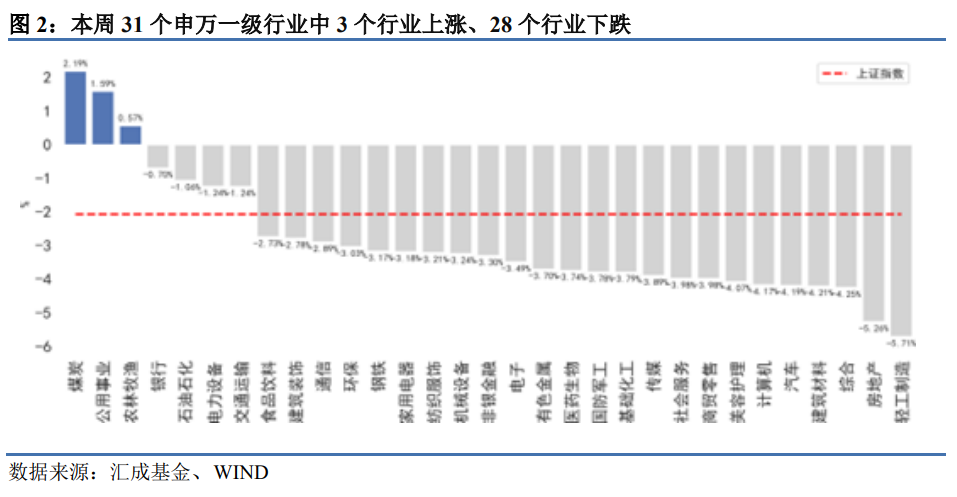

1、权益市场:本周,各主要指数全部收跌。其中,恒生科技跌幅最大,为7.61%。

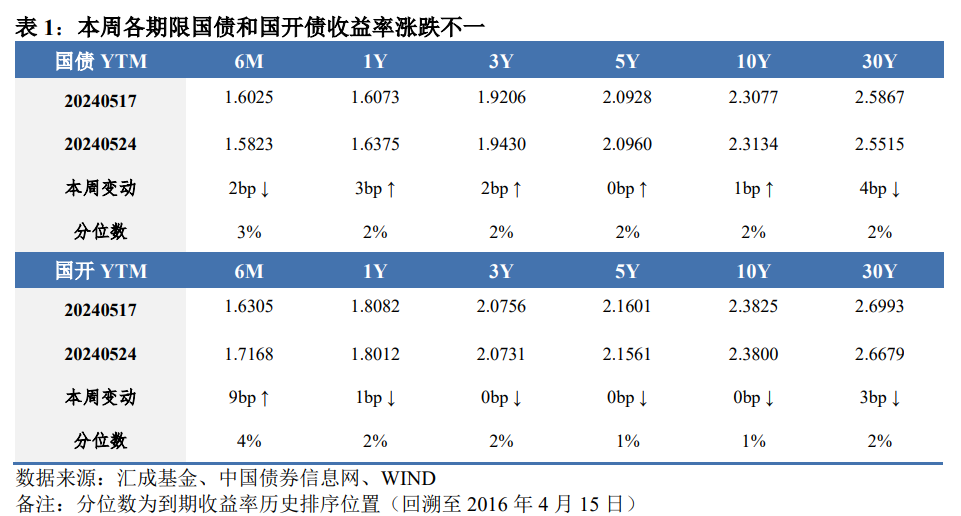

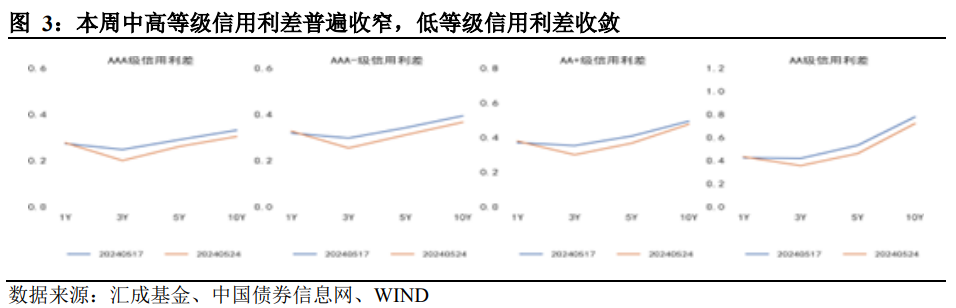

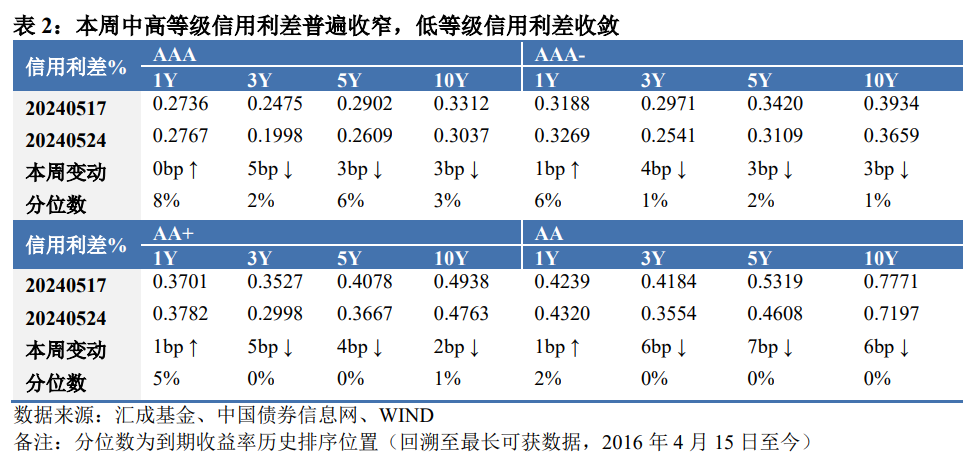

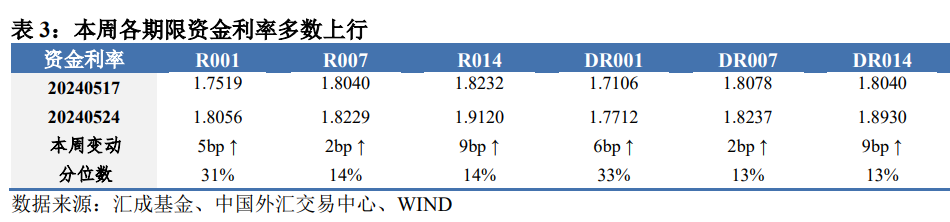

2、债券市场:本周各期限国债和国开债收益率涨跌不一。其中,6M国开债收益率上行幅度最大,为9BP。本周中高等级信用利差普遍收窄,低等级信用利差收敛。

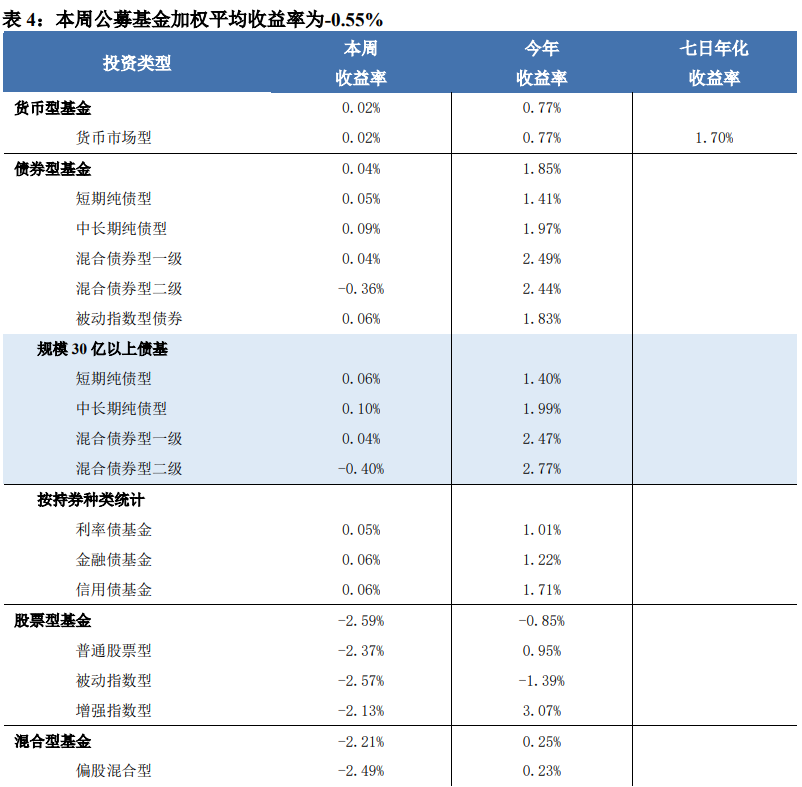

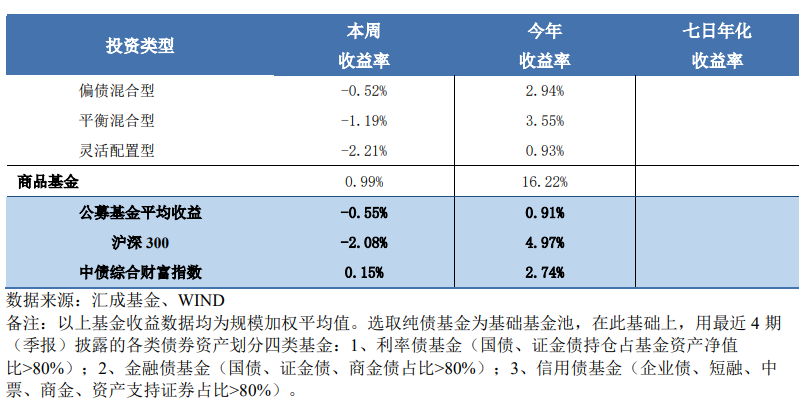

1、权益基金仓位测算:本周公募基金权益仓位普遍下降。截至5月24日,采用主成分分析法测算的基金仓位中,公募基金权益仓位普遍下跌。股票型基金权益仓位测算结果较5月17日下跌0.48个百分点;混合型基金权益仓位测算结果较5月17日下跌1.18个百分点。子类别中,行业偏股型基金仓位下跌最多,测算结果较5月17日下跌7.41个百分点。

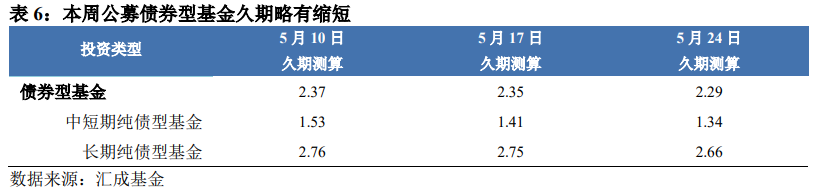

2、债券基金久期测算:截至5月24日,公募债券型基金久期较上周略有缩短,预测结果为2.29年。

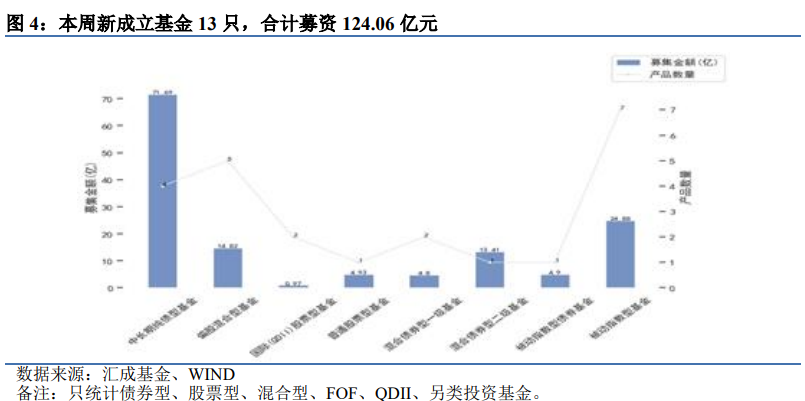

1、当周新发:基金发行方面,本周共有23只基金成立,合计募集资金140.40亿元。其中,债券型基金8只,募集规模94.8亿元;股票型基金8只,募集规模29.81亿元;混合型基金5只,募集规模14.82亿元;国际(QDII)基金2只,募集规模0.97亿元。详情请见附表1。

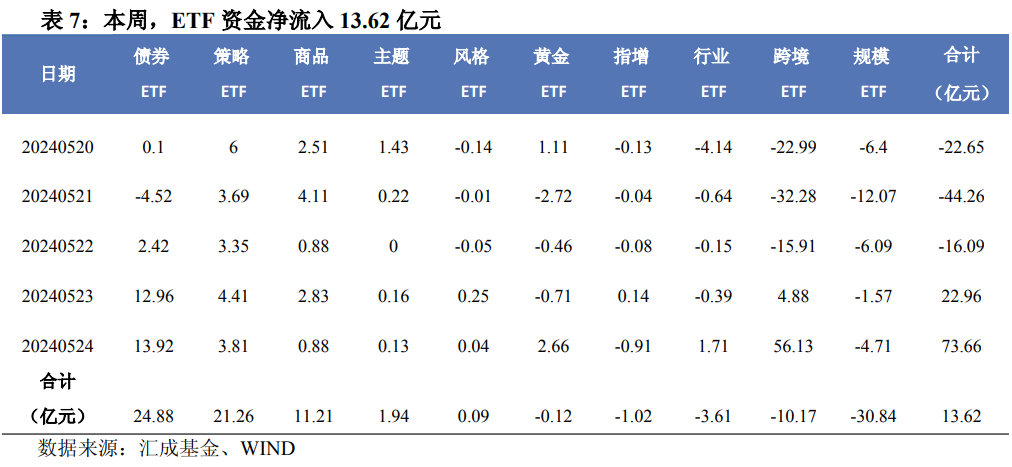

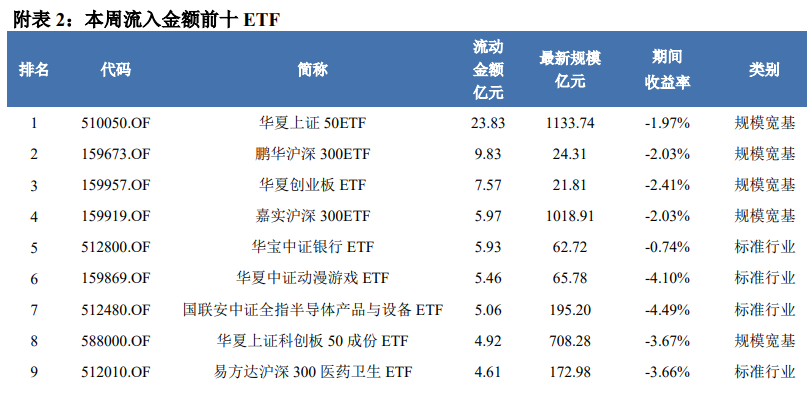

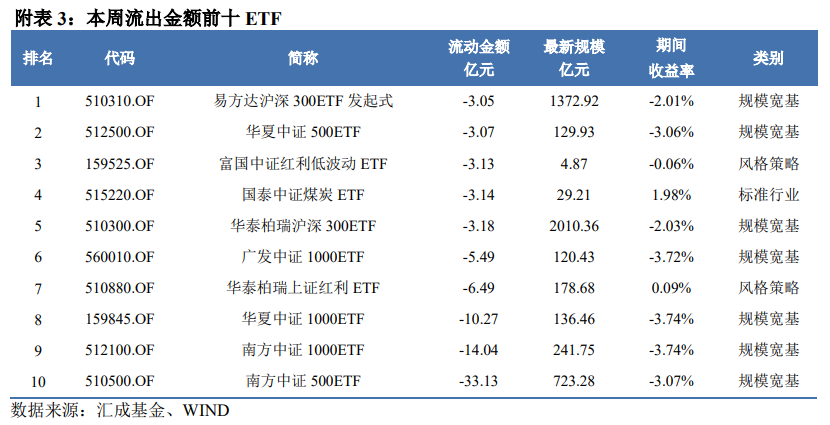

1、宽基ETF:本周,ETF资金净流入13.62亿元。其中,债券ETF流入最多,净流入24.88亿元;规模ETF流出最多,净流出30.84亿元。详情见附表2和3。

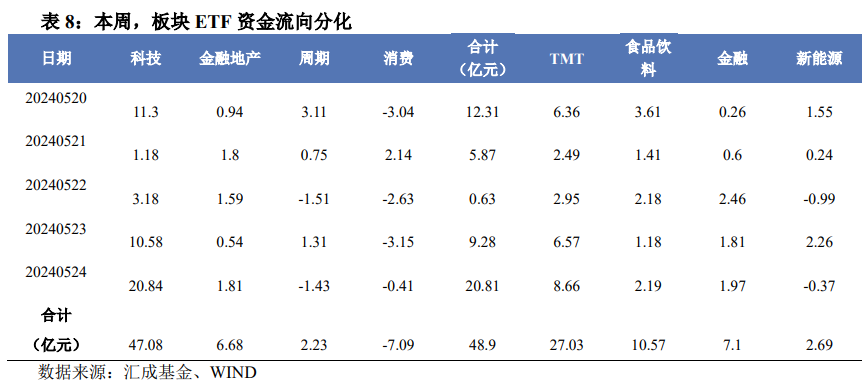

2、行业ETF:本周,各板块ETF资金流向分化,其中流入最多的为科技板块ETF(21.51亿元),流出最多的为消费板块ETF(-11.34亿元)。行业中,TMT行业ETF流入最多(10.82亿元),新能源行业ETF流出最多(-2.40亿元)。

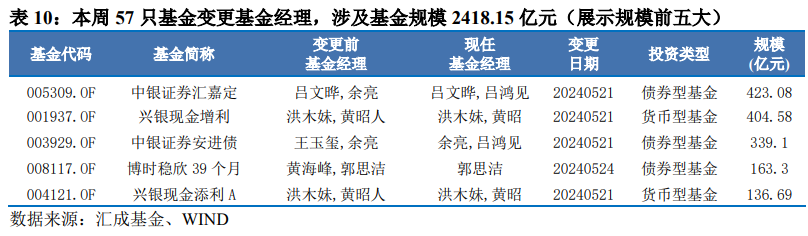

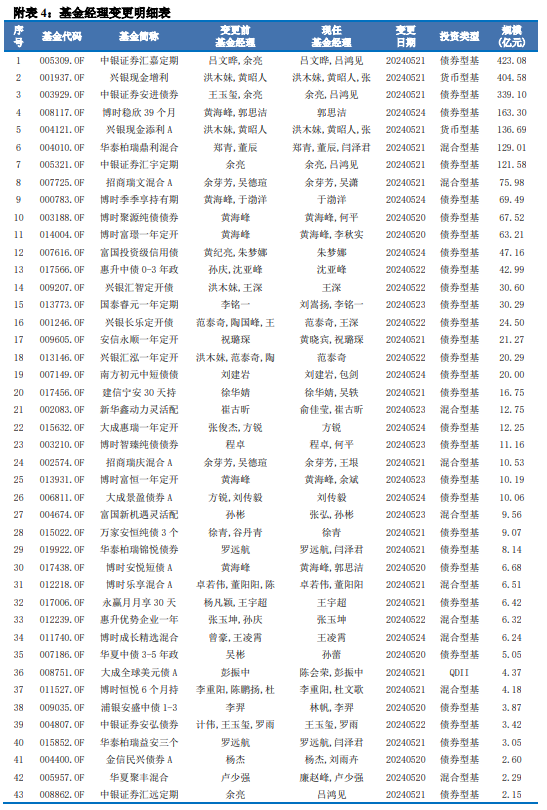

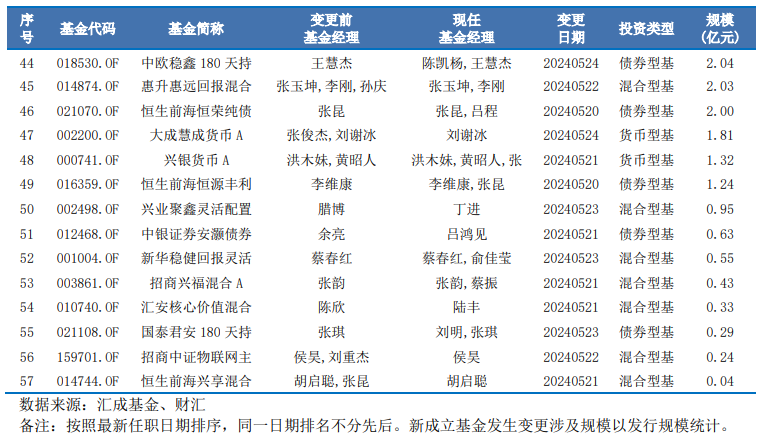

基金经理变更方面,本周有57只公募基金产品公告基金经理变更,累计涉及基金规模为2418.15亿元。其中,债券型基金35只,规模合计1601.44亿元;混合型基金17只,规模合计267.94亿元;货币型基金4只,规模合计544.4亿元;QDII1只,规模合计4.37亿元。详情请见附表4。

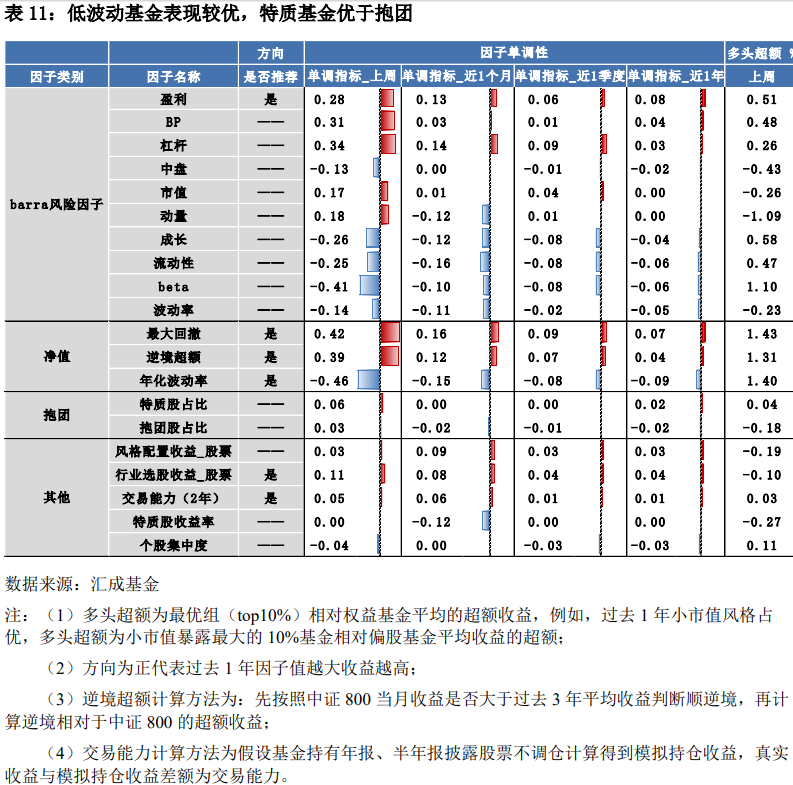

四、基金因子:低波动基金表现较优,抱团基金优于特质

风格因子方面,本周盈利因子表现突出,价值优于成长,大市值优于小市值。

净值类因子中,本周方向和过去1年相同,低波动基金和回撤控制好的基金表现较优。

抱团因子方面,本周特质基金优于抱团。

其他方面,前期有风格配置收益以及调仓应对能力强的基金本周表现较优。

附表:

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。