旺旺头条

旺旺头条行业洞察|2024半年度商业银行第三支柱信息披露对标分析

近期,国内各商业银行陆续发布了2024半年度第三支柱信息披露报告,为国内银行首次基于《商业银行资本管理办法》(以下简称“《新规》”)开展的半年度第三支柱信息披露。本文对9月5日前已发布2024半年度第三支柱信息披露报告的19家国内系统重要性银行的披露内容及核心指标进行对比分析。上述19家银行中,共有6家国有银行、9家股份制银行及4家城商行1,其中6家银行已获批实施资本计量高级方法2(以下简称“高级法银行”),13家银行暂未获批(以下简称“非高级法银行”)。

一

披露内容

根据《新规》“附件22:商业银行信息披露内容和要求”的相关要求,2024半年度6家高级法银行应披露15张第三支柱信息表,其余国内系统重要性银行应披露14张信息表,即不披露“CR6:内部评级法下信用风险暴露(按风险暴露类别和违约概率区间)”。半年度信息表的披露范围列示如下:

在披露形式上,19家国内系统重要性银行均按照监管要求对第三支柱信息披露报告进行了独立披露,多家银行在第一季度的披露基础上,对报告的版式、编制依据及注释说明等方面进行了优化和调整,提升了报告的完整性及可读性。

在披露内容上,各行所披露的内容均覆盖监管所要求的披露表格,各披露表格的样式各行总体一致,仅在“CC2:集团财务并表和监管并表下的资产负债表差异”(以下简称CC2)和“CCA :资本工具和合格外部总损失吸收能力非资本债务工具的主要特征” (以下简称CCA)存在一定差异。

其中,各行CC2的披露项名称、代码及顺序以各行资产负债表为基础,而各行的资产负债表本身存在一定差异。监管要求商业银行单独在官方网站披露CCA,并在第三支柱信息披露报告中提供相应网址链接,上述19家国内系统重要性银行中,有两家银行在第三支柱信息披露报告中直接披露CCA,未单独在官方网站披露该表并在报告中提供相应网址链接。

除15张信息披露表外,按照监管要求,国内系统重要性银行均需在各季末的披露报告中列示“全球系统重要性银行评估指标”本年度及以往各期的网址链接。本期上述19家国内系统重要性银行中,有4家银行未在报告中列示相关链接。

二

披露的核心指标对标分析

(一) 资本充足率

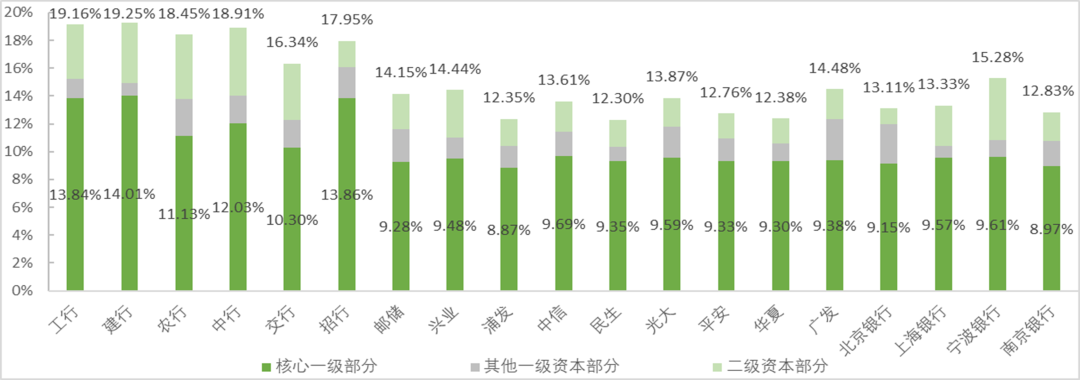

截至2024半年末,19家国内系统重要性银行各级资本充足率均满足监管最低要求。在6家高级法银行中,建行以19.25%的资本充足率位居六家银行之首,各级资本充足率稳步提升;在其余13家非高级法银行中,宁波银行以15.28%的资本充足率位居第一。

2024半年末国内系统重要性银行资本充足率

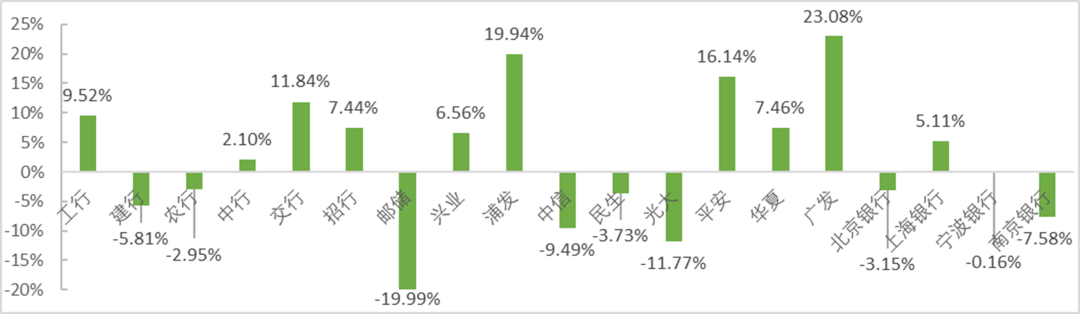

上述19家银行的2024半年末资本充足率较2023年末资本充足率的波动存在分化。有7家银行本期末资本充足率较2023年末有所下降,其中,民生银行、南京银行、平安银行、浦发银行及北京银行降幅较大。

2024半年末国内系统重要性银行资本充足率较2023年末变化情况(单位:基点)

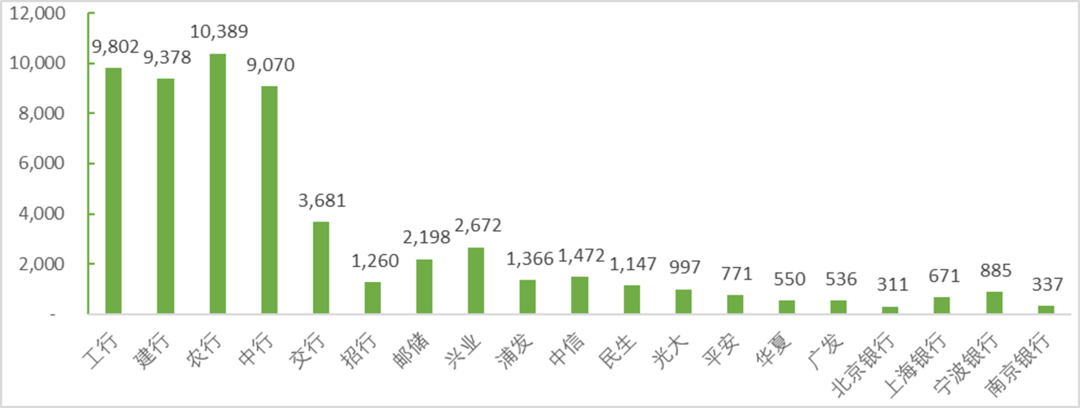

(二) 资本

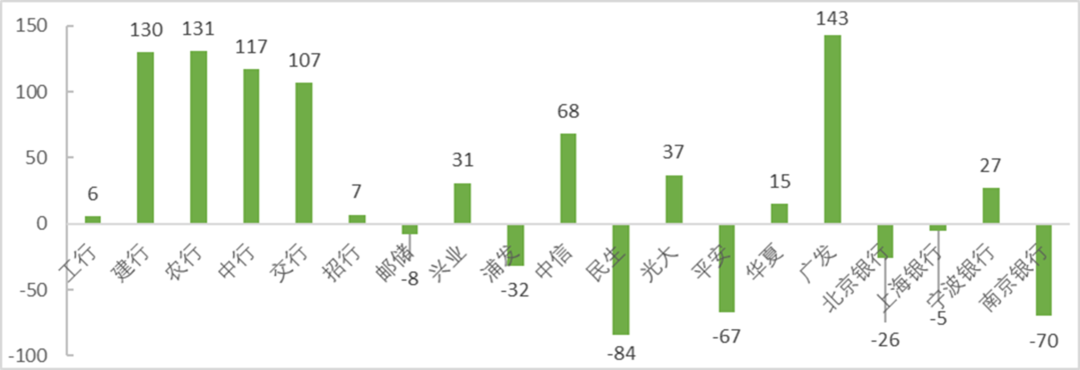

截至2024半年末,19家银行资本净额较2023年末普遍增加。其中,17家银行较2023年末实现资本净额增长,平均增幅约5.66%,2家银行(民生银行,平安银行)出现资本净额下降,平均降幅约4.07%。

2024半年末国内系统重要性银行资本净额较2023年末变化情况

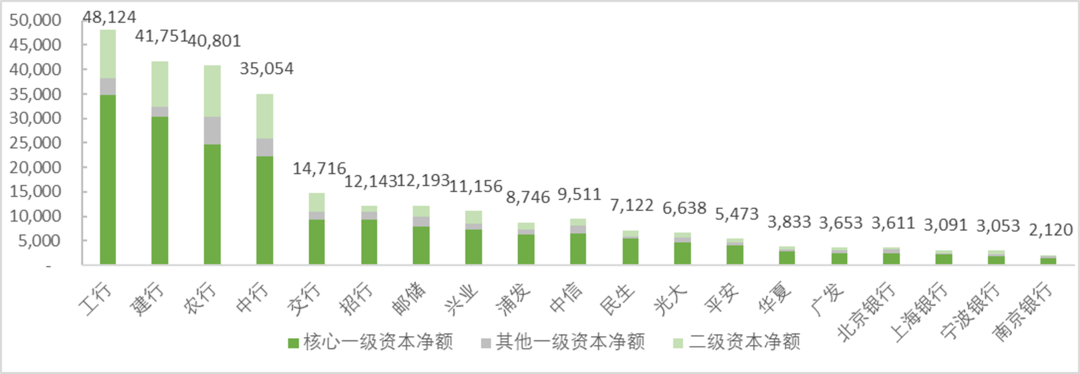

2024半年末国内系统重要性银行资本净额(单位:人民币亿元)

1

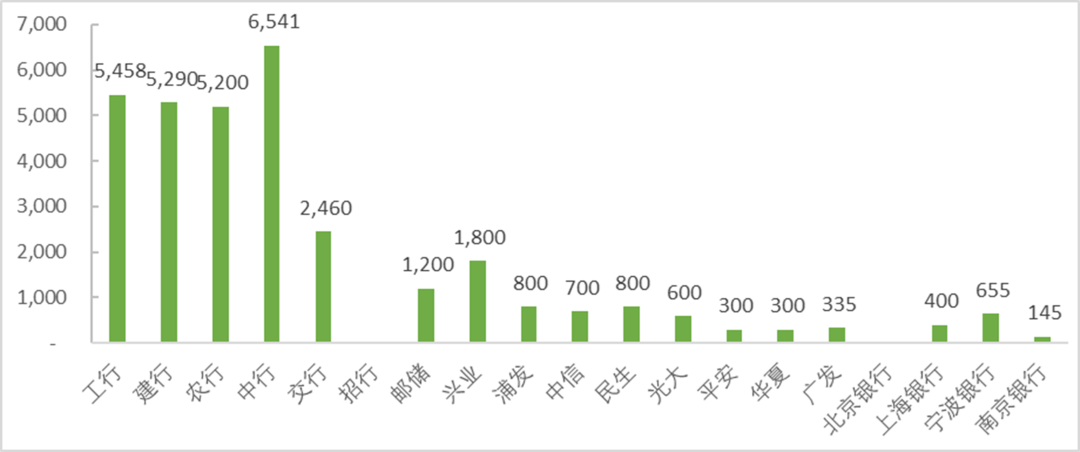

核心一级资本净额

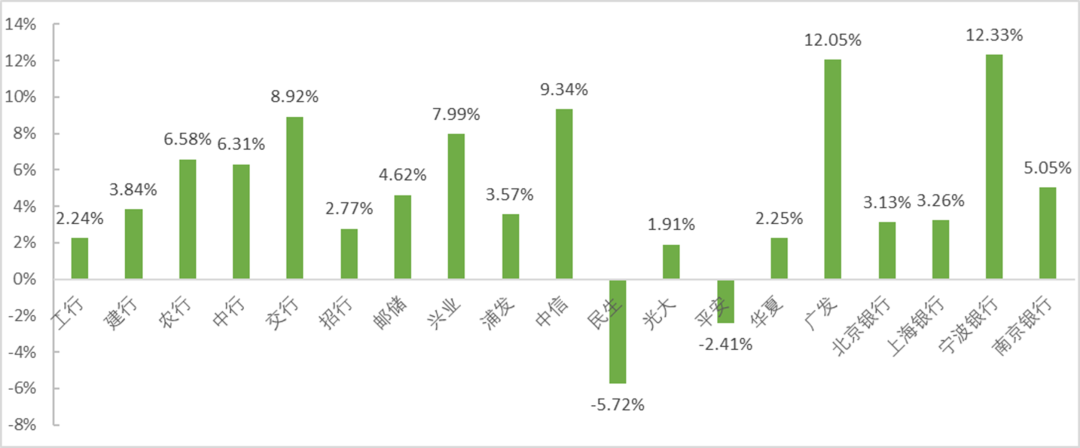

将资本净额拆分为核心一级资本净额、其他一级资本净额及二级资本净额做进一步分析。截至2024半年末,上述19家银行均实现核心一级资本净额的增长,平均增幅约4%,增长主要来自于银行当期净利润结转。

2024半年末国内系统重要性银行核心一级资本净额较2023年末变化情况

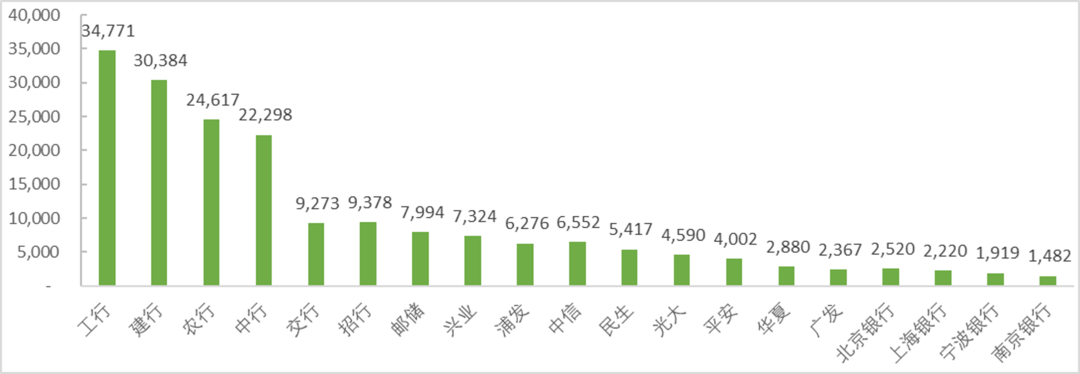

2024半年末国内系统重要性银行核心一级资本净额(单位:人民币亿元)

2

其他一级资本净额

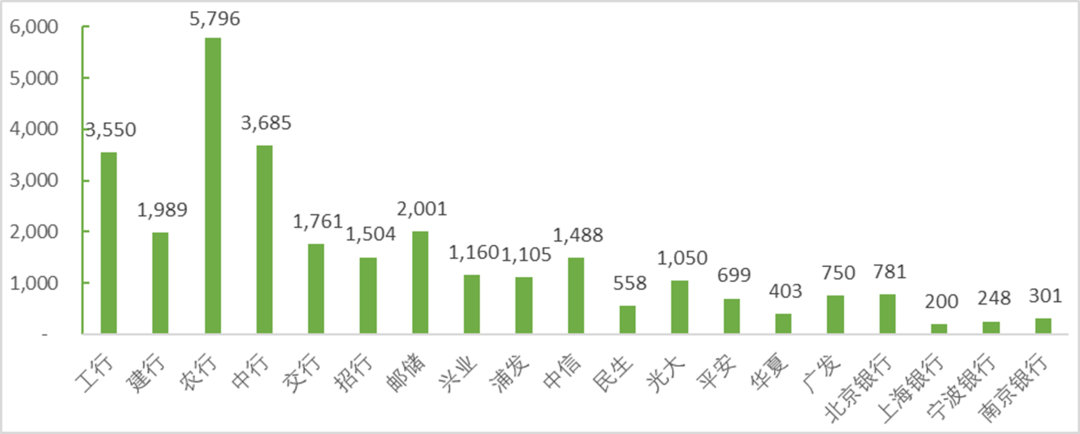

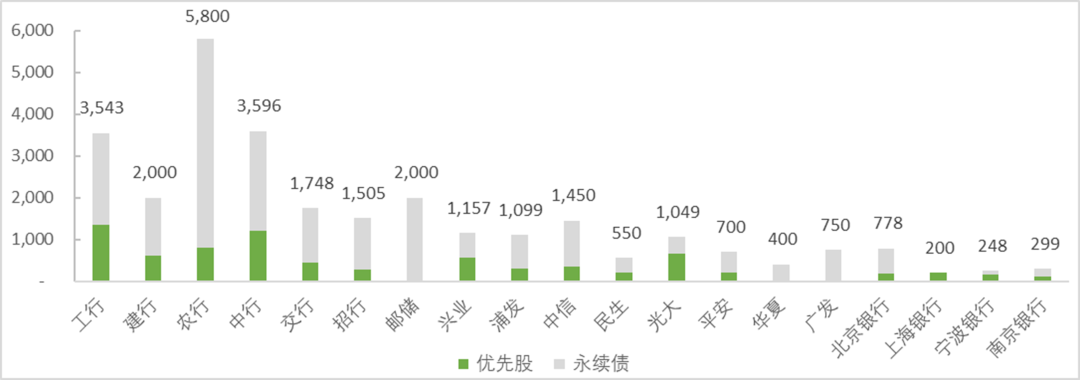

其他一级资本净额及二级资本净额的变化主要依赖于外源性资本补充情况的变化。各行通过打通融资渠道,不断拓宽外源资本补充渠道及手段,通过优先股、永续债及二级资本债等资本工具的发行与赎回,在平衡融资端成本的同时,对资本进行有效补充。

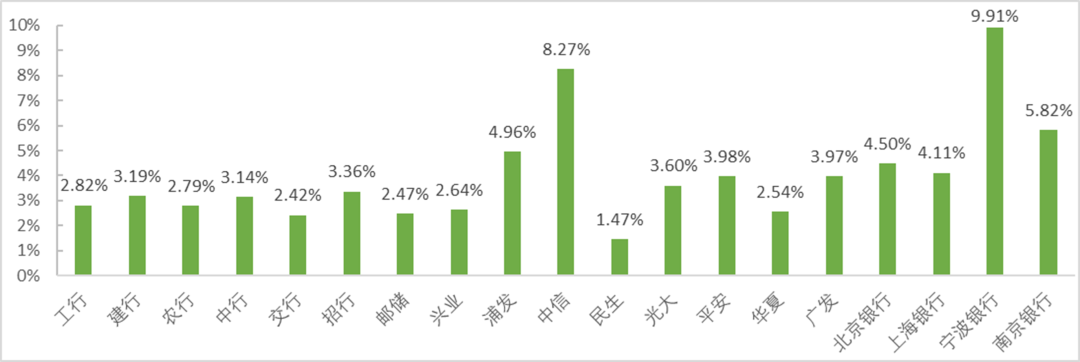

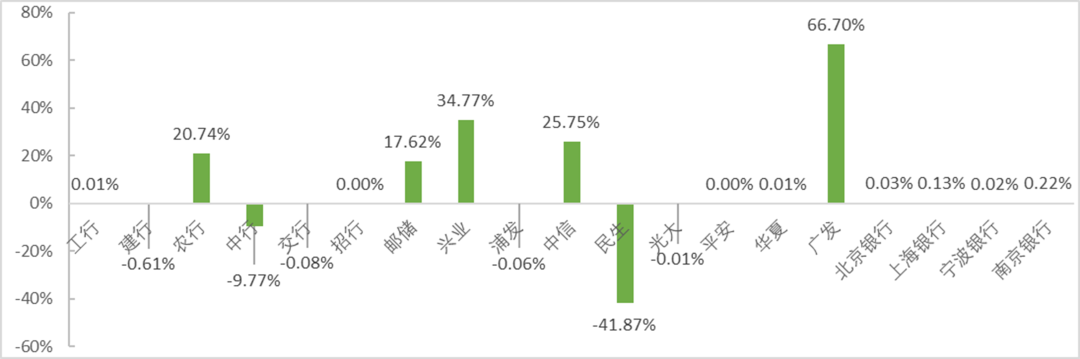

截至2024半年末,上述19家银行中,农行、邮储银行、兴业银行、中信银行及广发银行的其他一级资本净额较2023年末增幅明显,平均增幅约33.12%;中行及民生银行的其他一级资本净额较2023年末降幅明显,降幅分别为9.77%及41.87%;其他12家银行的其他一级资本净额本期变动较小。

2024半年末国内系统重要性银行其他一级资本净额较2023年末变化情况

2024半年末国内系统重要性银行其他一级资本净额(单位:人民币亿元)

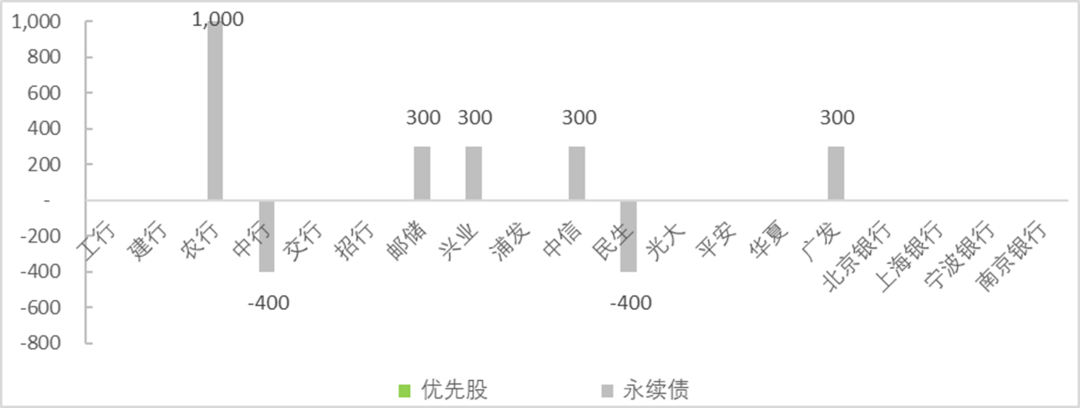

上述19家银行所发行的其他一级资本工具包括优先股及永续债,其中,永续债占主要部分。2024上半年,农行、邮储银行、中信银行广发银行及兴业银行进一步扩大发行在外的永续债规模,有效补充其他一级资本。

2024半年末国内系统重要性银行其他一级资本工具构成(单位:人民币亿元)

2024半年末国内系统重要性银行其他一级资本工具较2023年末变化情况(单位:人民币亿元)

3

二级资本

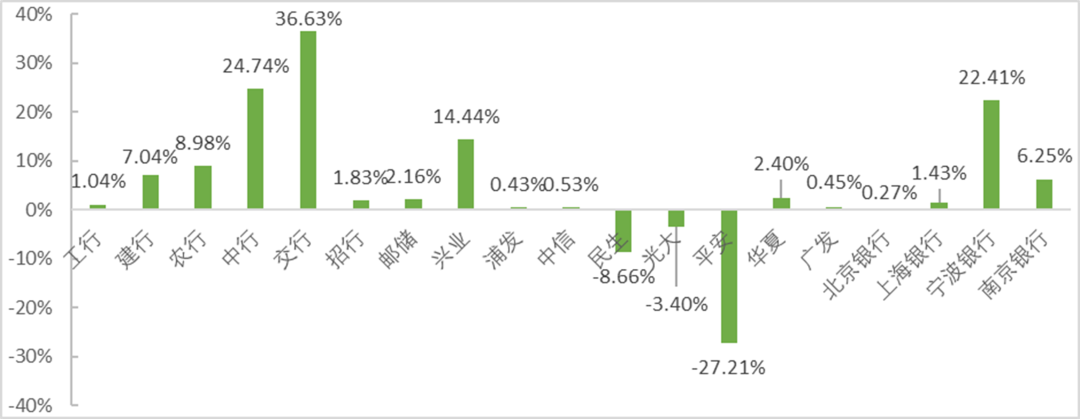

截至2024半年末,上述19家银行中,交行、中行、宁波银行、兴业银行、农行、建行及南京银行二级资本净额较2023年末增幅明显,平均增幅约19.04%;平安银行及民生银行二级资本净额较2023年末降幅明显,降幅分别为27.21%及8.66%;其他10家银行二级资本净额本期变动较小。

2024半年末国内系统重要性银行二级资本净额较2023年末变化情况

2024半年末国内系统重要性银行二级资本净额(单位:人民币亿元)

上述19家银行所发行的二级资本工具主要为二级资本债(次级债)。其中,四大行二级资本债发行规模远超其他银行,目前发行在外的二级资本债规模均超过5,000亿元。2024上半年,中行、农行、建行、兴业银行、交行及宁波银行进一步扩大发行在外的二级资本债规模,有效补充二级资本。

2024半年末国内系统重要性银行二级资本工具构成(单位:人民币亿元)

2024半年末国内系统重要性银行二级资本工具较2023年末变化情况(单位:人民币亿元)

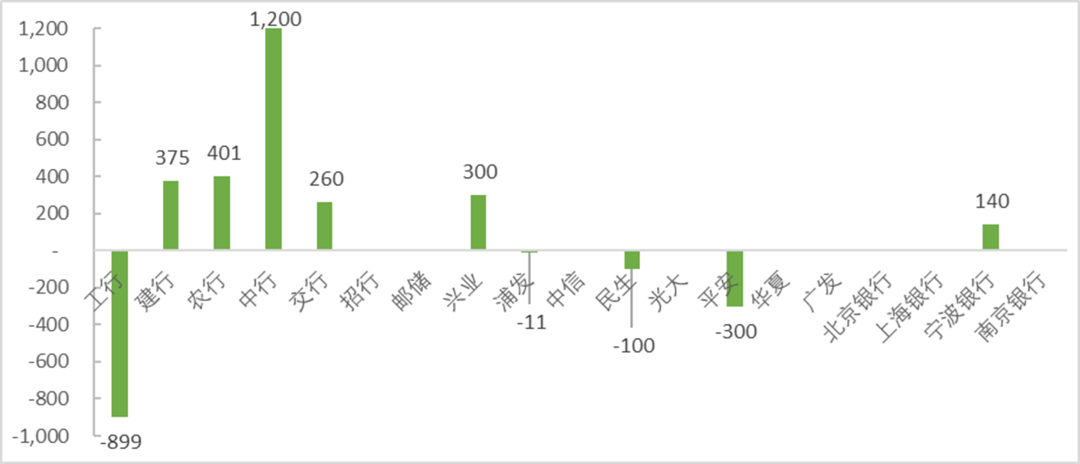

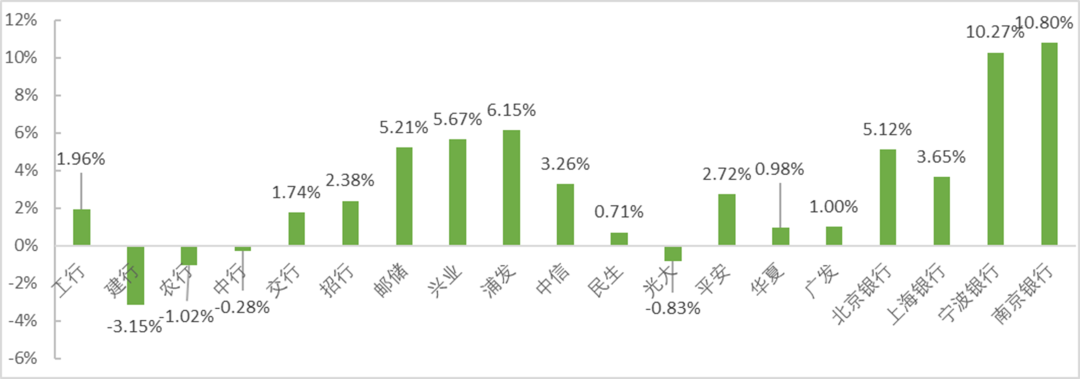

(三) 风险加权资产

2024半年末,上述19家银行总风险加权资产较2023年末变化各有不同。其中,建行、农行、光大银行及中行总风险加权资产下降,降幅分别为3.15%、1.02%、0.83%及0.28%;其余15家银行的总风险加权资产较2023年末上升,平均增幅约4.11%。

2024半年末国内系统重要性银行总风险加权资产较2023年末变化情况(单位:人民币亿元)

2024半年末国内系统重要性银行总风险加权资产(单位:人民币亿元)

1

信用风险加权资产

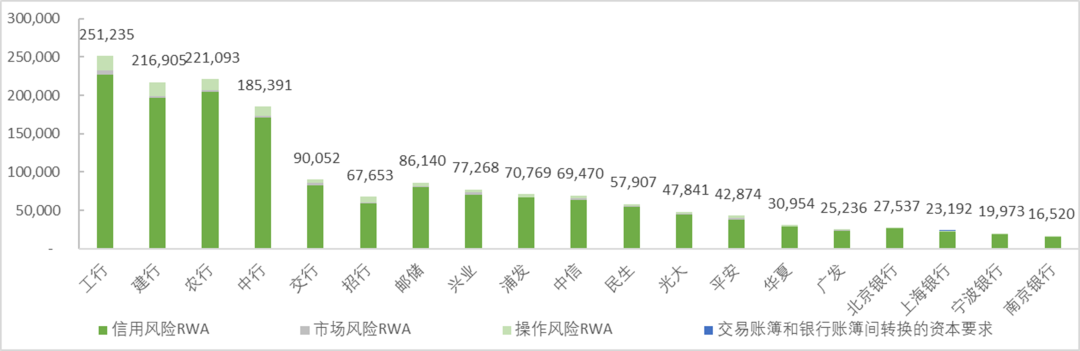

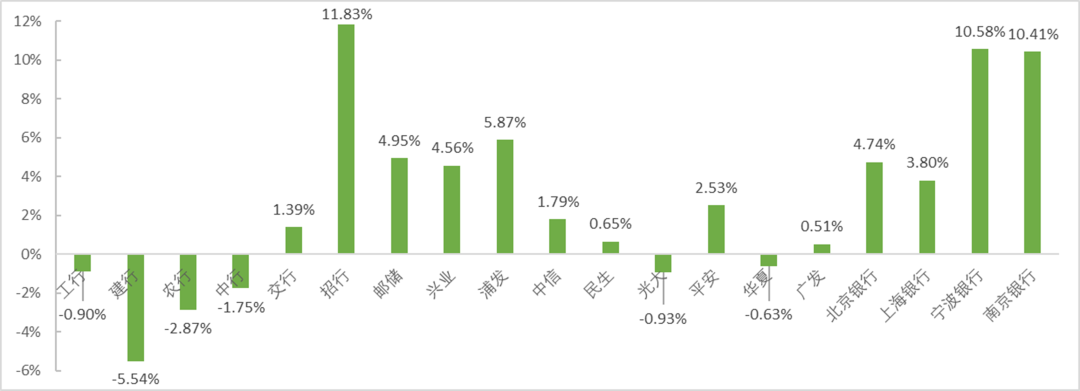

将总风险加权资产拆分为信用风险加权资产、市场风险加权资产及操作风险加权资产做进一步分析。从信用风险加权资产的占比来看,除招行、上海银行和宁波银行外,其余16家银行本期末信用风险加权资产占总风险加权资产的比例均有所下降,平均占比约92.21%,较2023年末下降0.88%。从信用风险加权资产的变化趋势来看,在6家高级法银行中,四大行本期末信用风险加权资产较2023年末均有所下降,平均降幅约2.77%,而交行及招行本期末信用风险加权资产较2023年末分别上升1.39%及11.83%。其余13家非高级法银行,本期末信用风险加权资产较2023年末普遍上升,其中,4家城商行增幅尤为明显,平均增幅约7.38%。

2024半年末国内系统重要性银行信用风险加权资产较2023年末变化情况

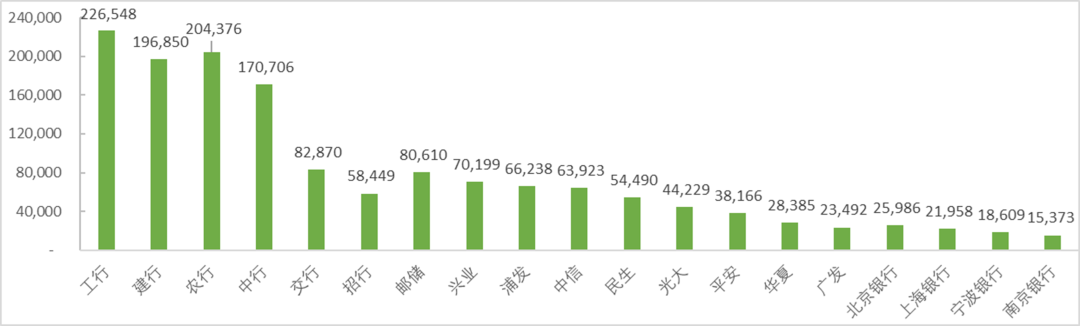

2024半年末国内系统重要性银行信用风险加权资产(单位:人民币亿元)

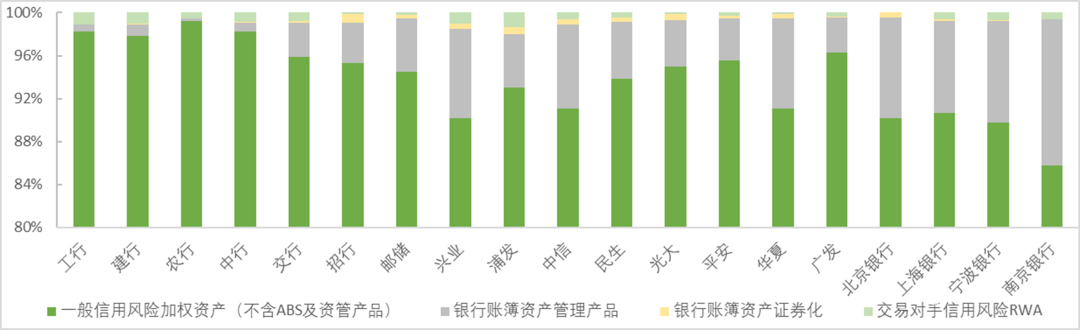

从信用风险加权资产的结构分布来看,银行账簿资管产品信用风险加权资产在国有银行的占比最小,平均占比约1.82%;股份制银行次之,平均占比约5.56%;城商行最大,平均占比约10.24%。

2024半年末国内系统重要性银行信用风险加权资产结构分布

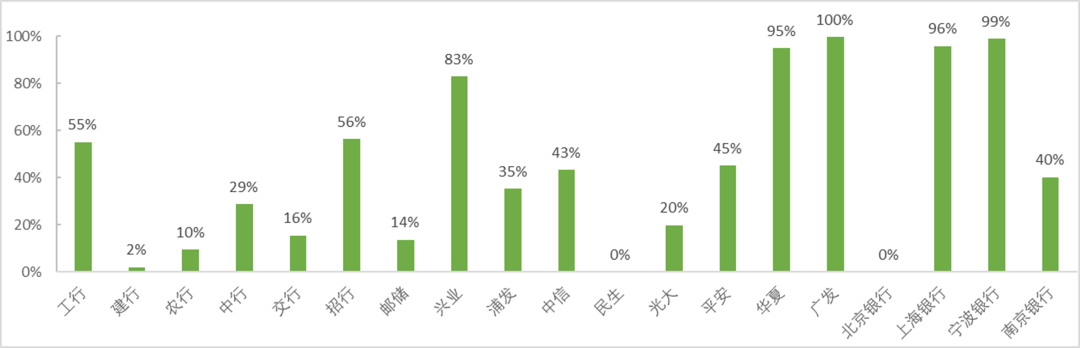

从资管产品信用风险加权资产的计量方法来看,各行使用穿透法计量的资管产品信用风险加权资产,占资管产品总信用风险加权资产的比例差异较大。华夏银行、广发银行、上海银行及宁波银行占比均高于95%;工行、招行及兴业银行占比均高于50%。受资管产品可穿透程度及杠杆调整的影响,资管产品投资或成为银行信用风险加权资产增加的原因之一。

2024半年末国内系统重要性银行资管产品穿透法部分信用风险加权资产占比

2

市场风险加权资产

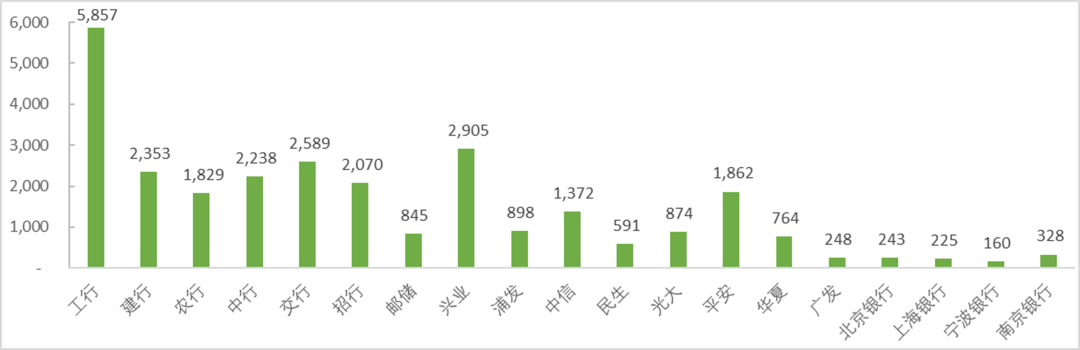

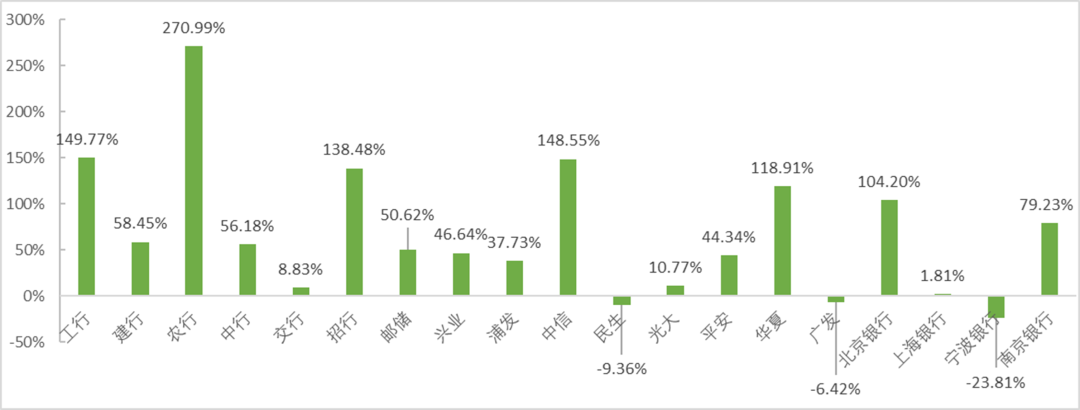

市场风险加权资产计量方法在《新规》实施后发生了较大变化。上述19家银行均使用新标准法计量市场风险加权资产,其中,交行、中信银行及北京银行的部分资产使用了简化标准法计量。从规模来看,2024半年末工行市场风险加权资产以5,857亿元位居上述19家银行之首,兴业银行则以2,905亿元位居第二。从变化趋势来看,农行本期末市场风险加权资产较2023年末增加270.99%,增幅位居19家银行之首;而宁波银行、民生银行及广发银行本期末市场风险加权资产较2023年末分别降低23.81%、9.36%及6.42%。

2024半年末国内系统重要性银行市场风险加权资产(单位:人民币亿元)

2024半年末国内系统重要性银行市场风险加权资产较2023年末变化情况

3

操作风险加权资产

操作风险加权资产计量方法在《新规》实施后亦发生了较大变化。目前国内系统重要性银行均使用新标准法计量操作风险加权资产。从计量结果的变化幅度来看, 16家银行本期末操作风险加权资产较2023年末上升,平均增幅约10.07%;3家银行本期末操作风险加权资产较2023年末下降,平均降幅约5.76%。整体来说,新标准法对操作风险加权资产计量结果整体影响较小。

2024半年末国内系统重要性银行操作风险加权资产较2023年末变化情况

2024半年末国内系统重要性银行操作风险加权资产(单位:人民币亿元)

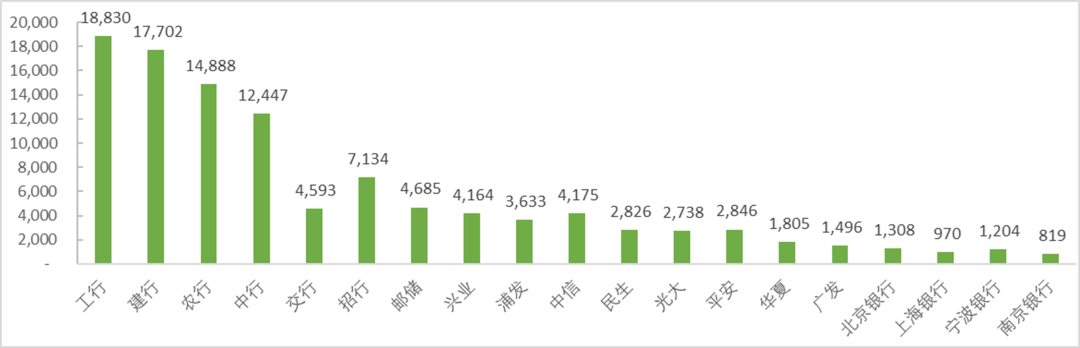

(四)杠杆率及流动性风险

1

杠杆率

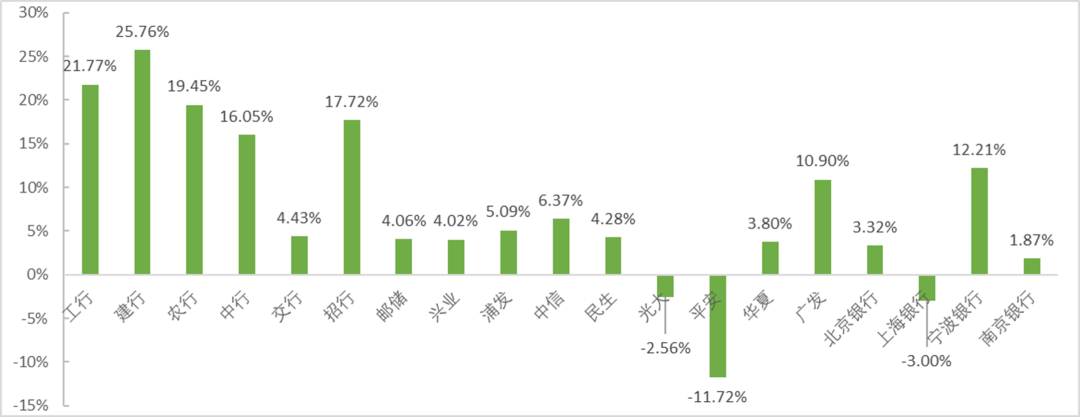

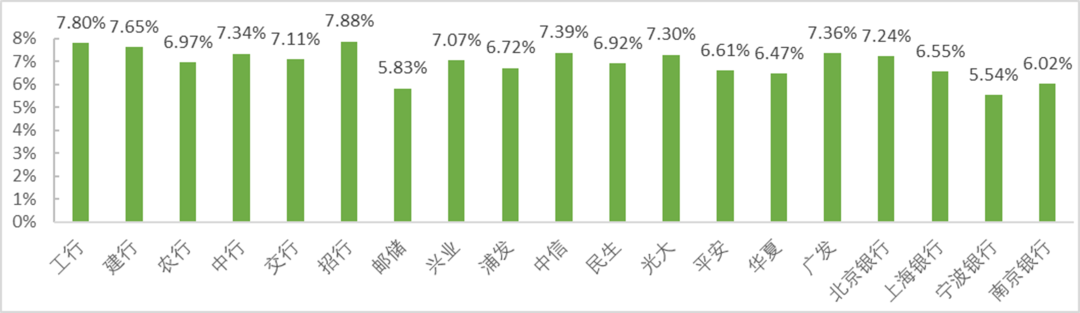

2024半年末,上述19家银行杠杆率均满足监管最低资本要求,其中,招行以7.88%的杠杆率位居第一。从本期末披露结果来看,6家国有银行和9家股份制银行的杠杆率差异较小,平均值分别为7.12%和7.08%,4家城商行的杠杆率整体略低,平均值为6.34%。从变化幅度来看,广发银行及中信银行本期末杠杆率较2023年末增幅明显,分别为13.93%及10.96%;宁波银行及民生银行本期末杠杆率较2023年末降幅明显,分别为-7.67%及-6.86%;其余各行变化幅度相对较小。

2024半年末国内系统重要性银行杠杆率

2024半年末国内系统重要性银行杠杆率较2023年末变化情况

2

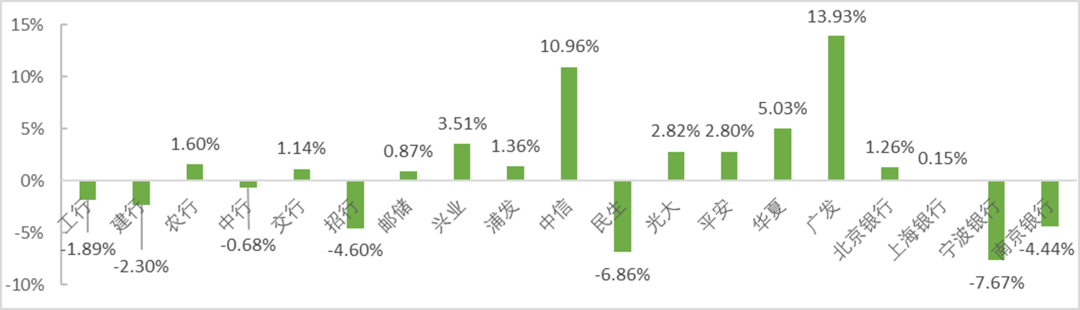

流动性覆盖率

2024半年末,上述19家银行流动性情况整体较好,流动性覆盖率均满足监管最低资本要求。其中,邮储银行、宁波银行及南京银行流动性覆盖率均超过200%。从本期末披露结果来看, 6家国有银行、9家股份制银行及4家城商行的本期末流动性覆盖率均值分别为150.69%、147.96%及184.75%。从变化幅度来看,各行差异较大,其中,10家银行本期末的流动性覆盖率较2023年末上升,其余9家银行则出现不同幅度的下降。

2024半年末国内系统重要性银行流动性覆盖率

2024半年末国内系统重要性银行流动性覆盖率较2023年末变化情况

3

净稳定资金比例

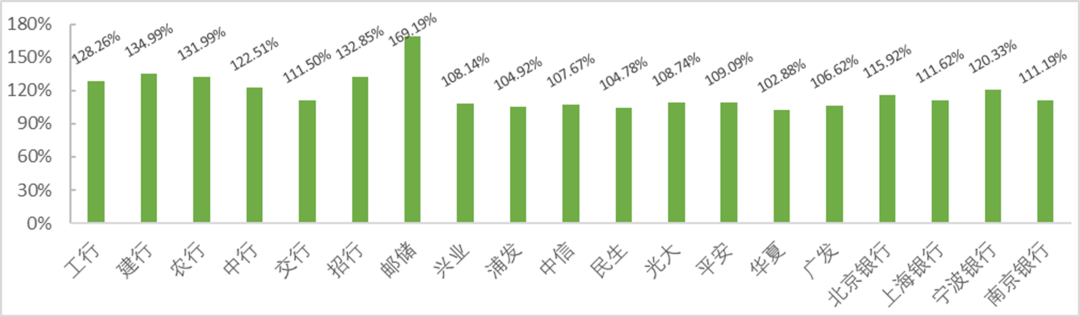

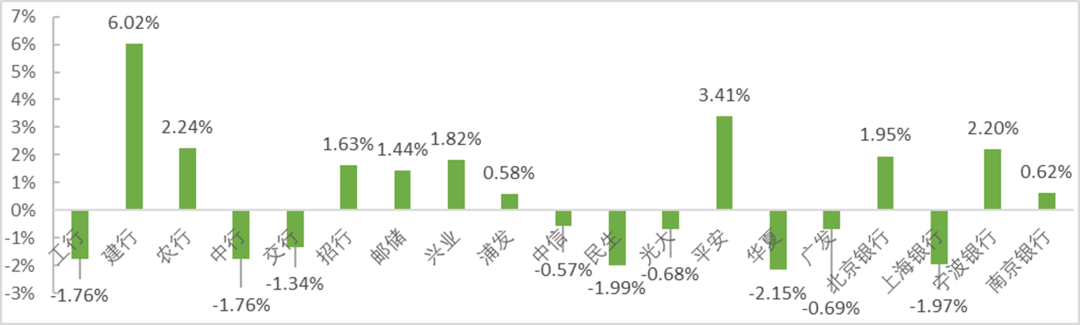

2024半年末,上述19家银行净稳定资金比例均满足监管最低资本要求,其中,邮储银行净稳定资金比例以169.19%位居第一。从本期结果来看, 6家国有银行、9家股份制银行及4家城商行的本期净稳定资金比例均值分别为133.07%、109.52%及114.77%。从变化幅度来看,各行差异较大,其中,10家银行的本期末净稳定资金比例较2023年末上升,其余9家银行则出现不同幅度的下降。

2024半年末国内系统重要性银行净稳定资金比例

2024半年末国内系统重要性银行净稳定资金比例较2023年末变化情况

注:

1 上述19家银行中,6家国有银行包括中国工商银行、中国建设银行、中国农业银行、中国银行、交通银行和中国邮政储蓄银行,9家股份制银行包括招商银行、兴业银行、上海浦东发展银行、中信银行、中国民生银行、中国光大银行、平安银行、华夏银行和广发银行,4家城商行包括北京银行、上海银行、宁波银行和南京银行。

2 6家已获批实施资本计量高级方法的银行包括中国工商银行、中国建设银行、中国农业银行、中国银行、交通银行和招商银行。

3 CR6适用于实施内部评级法的国内系统重要性银行,即文中提到的6家高级法银行。

4 目前,国内系统重要性银行均使用标准法计量部分或全部市场风险。

业务垂询,敬请联络:

曾浩

德勤中国金融服务业审计与鉴证副主管合伙人

银行业及资本市场主管合伙人

电话:+86 21 6141 1821

电邮:calzeng@deloittecn.com.cn

杨梁

德勤中国金融业专业实务主管合伙人

电话:+86 21 61412938

电邮:caroyang@deloittecn.com.cn

沈小红

德勤中国审计与鉴证合伙人

德勤中国金融服务业研究中心主管合伙人

电话:+86 10 85125188

电邮:charshen@deloittecn.com.cn

张文

德勤中国审计与鉴证合伙人

电话:+86 10 85124642

电邮:joycewzhang@deloittecn.com.cn

刘田林

德勤中国审计与鉴证总监

电话:+86 10 85207216

电邮:terliu@deloittecn.com.cn

张天一

德勤中国审计与鉴证高级顾问

电话:+86 10 85207411

电邮:mikazhang@deloittecn.com.cn

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。