旺旺头条

旺旺头条研报丨市场风险偏好回升,股债跷跷板效应显现——资产配置周报20250629

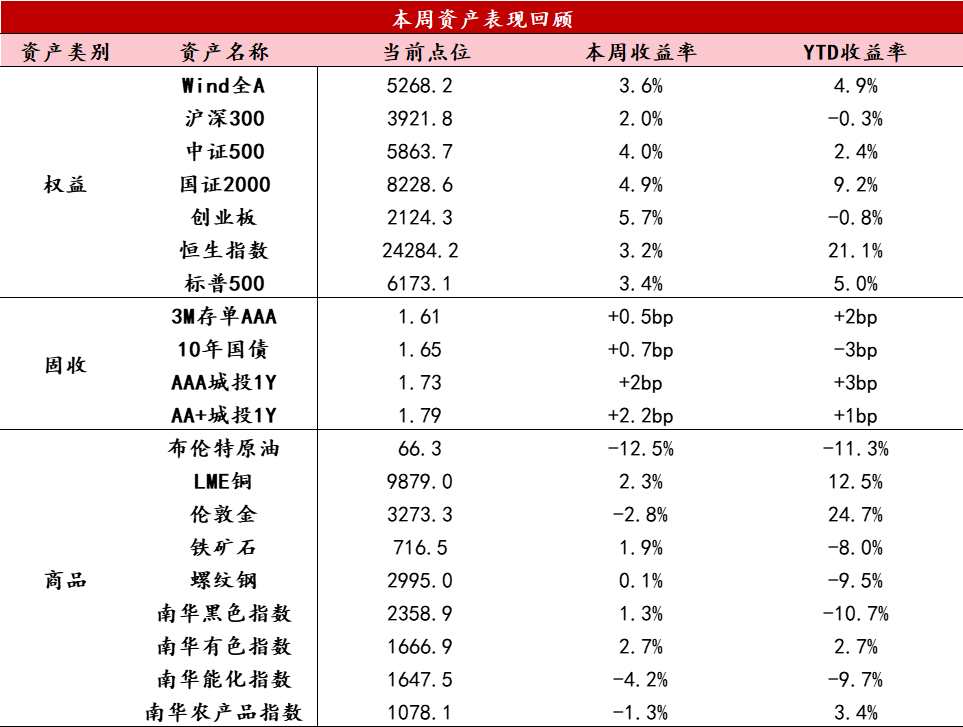

【股票】本周市场主要围绕中东局势缓和、美联储不排除提前降息等进行交易,全球风险偏好明显回升;A/H股在非银板块带动下放量走强,上证指数三连阳突破3440点,之后连续两日盘整蓄力,周五银行板块大幅调整,激发其他板块活跃度。万得全A上涨3.56%,上证指数上涨1.91%、创业板指上涨5.69%、科创50上涨3.17%、北证50上涨6.84%。资金方面,周内日均成交额大幅放量近3000亿至约1.5万亿,股票ETF份额小幅下降,融资余额小幅上升,机构和散户交易行为分化。风格上,由于市场情绪共振向上,弹性更优的小盘成长风格占优,红利板块受银行拖累表现弱势。结构上,非银是带动指数上攻的核心板块,叠加跨境支付、稳定币等催化,全周涨幅居前;科技方向,固态电池由于产业进展超预期表现活跃;军工板块受9月大阅兵情绪提振,走出相对较好持续性行情。港股市场表现优于A股,恒生指数上涨3.2%,恒生科技上涨4.06%。南向资金全周净买入260亿,AH溢价再度回落至128附近。本周A股成交放量,赚钱效应抬升,市场震荡中枢上沿再度打开。当下指数处于3440-3500的筹码密集区,进一步突破或需更高级别实质性利好,或以时间换空间,预计短期走势大概率偏震荡,以结构性行情为主。今年以来,A、H股在利空冲击下表现出较强韧性,波动率显著降低,结合当前低利率环境下主要指数的风险溢价水平、成长板块的发展进程以及“弱美元”演绎方向,或许应转变为牛市思维,等待引导市场整体“risk-on”的催化。

【固收】本周债市主要受股债跷跷板效应和跨季资金面等因素影响,收益率整体略有上行,短端表现较好,曲线小幅走陡。央行连续大额净投放呵护流动性,跨季资金面压力有限。前半周权益市场连续放量上涨,压制债市情绪,收益率震荡上行。周四、周五股市冲高回落,叠加资金面趋松、基本面数据偏弱,债市企稳修复。全周来看,10年期国债收益率小幅上行约0.7BP。短期内,基本面对债市仍有支撑,资金面料将平稳,但需注意权益市场表现及增量财政政策预期影响,预计债市在多空因素交织下仍将维持震荡格局,等待货币政策的进一步确认。

【商品】本周商品市场明显反转,南华商品指数下跌2%,能化板块在前期上涨较多的情形下大幅回调,下跌4.23%,国内原油期货一度出现跌停,贵金属、农产品、工业品均下探,有色板块表现较为乐观(+2.71%),黑色板块也低位反弹(+1.29%)。随着伊朗和以色列正式宣布停火,中东紧张局势迅速降温,市场风险情绪有所释放,短暂削弱了黄金作为避险资产的吸引力,即便是对于美联储货币政策趋宽松的预期也更多作用在了风险资产上,因此黄金价格震荡回落;原油地缘溢价回落,叠加增产预期冲击,布伦特原油周度跌幅接近12%,长期来看,国际原油市场仍处于供过于求的局面;6月24日鲍威尔出席美国参议院听证会时的发言偏鸽,美联储降息预期有所升温,美元指数疲弱,风险资产走高,铜价表现较好。

数据来源:Wind资讯

6月27日,国家统计局公布数据显示:1-5月,全国规模以上工业企业实现利润总额27204.3亿元,同比下降1.1%。其中,5月工业企业利润同比增速由4月的+3.0%大幅转负至-9.1%,中断了今年以来的持续改善趋势。

从量、价、利三方面看,5月全国规模以上工业增加值同比增速由4月的+6.1%小幅放缓至+5.8%,或与“抢出口”效应减弱有关;PPI同比跌幅由4月的-2.7%扩大至-3.3%,工业品价格持续低迷;工业企业利润率由4月的5.4%微降至5.3%,主要受营业成本增加以及投资收益等短期因素的基数效应影响。

从行业上下游看,5月上、中、下游行业利润同比增速分别为-21.7%、3.5%、-13.3%(4月分别为-15.6%、19.1%、-1.0%),其中上游行业跌幅持续扩大,下游行业明显走弱;中游行业利润增速同样大幅下滑,但韧性更强。

从库存看,工业企业营收与库存增速同步回落。1-5月,工业企业产成品库存累计同比增长3.5%,较 1-4月下降0.4个百分点;工业企业营收累计同比增长2.7%,较1-4月下降0.5个百分点。反映在外贸环境不确定性仍存的背景下,企业补库意愿偏弱。

整体而言,随着关税政策影响的逐步显现,叠加国内有效需求不足,工业企业盈利明显承压,亟待政策性金融工具及其他增量政策支持。

从本周高频数据来看,经济景气度总体平稳,生产小幅回升,消费有所回暖,地产延续偏弱。

生产:本周工业生产小幅回升,高炉开工率走平,化工开工率提升。

消费:本周地铁客运量、执行航班同比小幅回升,乘用车零售延续强势。

投资:本周地产销售略有回暖,但仍弱于去年同期水平;基建基本平稳。

价格:本周原油大幅回落,黑色反弹,金价震荡调整。国内猪肉继续下探,果蔬价格涨跌互现。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。