旺旺头条

旺旺头条研报|关税风暴席卷全球,风险资产剧烈波动——资产配置周报20250406

一

资产表现回顾

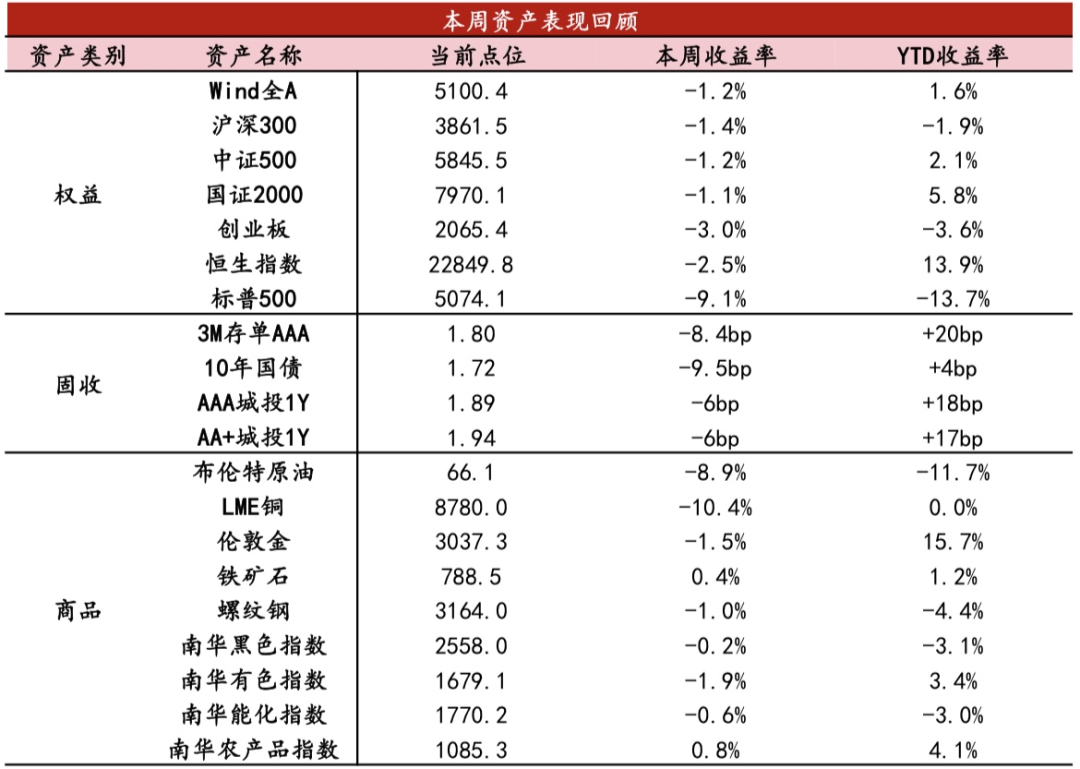

【股票】本周全球权益资产在特朗普“对等关税”的影响下大幅下挫,A股和港股因清明假期休市反应滞后。全周来看,万得全A下跌1.17%,上证指数下跌0.28%、深成指下跌2.28%、创业板指下跌2.95%、科创50下跌1.11%、北证50下跌2.61%。资金方面,周内日均成交额大幅缩量至约1.14万亿,市场观望情绪浓厚,周四关税政策出台后,机构砸盘避险,单日成交有所放大;融资余额维持小幅下行,仍在1.9万亿附近,股票ETF净增加约76亿份。风格上,红利和小微盘表现占优,成长风格特别是出口链表现垫底。行业上,出口敞口小的农林牧渔、公用事业以及已经充分发酵制裁风险的医药生物表现靠前,汽车、电力设备、家用电器表现垫底。港股市场连续四周调整,恒生指数全周下跌2.46%,恒生科技下跌3.51%,AH溢价回升。南向资金全周净买入594亿。特朗普关税政策大超预期,关税幅度较大、范围较广,或将推升美国经济短期“滞胀”风险及中长期不确定性。考虑后续中国和其他国家对此态度差异较大,关税博弈可能继续发酵,短期市场将处于Risk-off阶段,风险资产整体面临调整压力。结构上,国内降准降息及财政刺激等对冲政策可能借机出台,内需消费品、基建、生物医药有望成为短期避险方向。中期来看,权益资产充分调整后或将迎来重要抄底窗口,本次关税冲击后世界格局有望发生变动,A股、港股相较于美股筹码结构更优,中期配置价值凸显。

【固收】本周债市收益率由震荡转为大幅下行,主要由两方面利好因素推动:一是季初资金面整体大幅转松,二是超预期的美国关税政策冲击。上半周资金震荡后转松,长端利率横盘震荡;美国关税政策落地后,做多情绪高涨,催化债牛快速重启。长端方面,10年国债活跃券下行10bp至1.72%;30年国债活跃券下行-11bp至1.92%;短端方面,1年国债活跃券下行-5bp至1.48%,3年国债活跃券下行-6bp至1.53%。从国内基本面看,国家统计局公布3月PMI数据,制造业PMI为50.5%,与市场预期大体持平,比去年同期略低,延续了2月制造业强劲而非制造业偏弱的情况,同时反映目前国内生产较强但需求相对不足、物价偏低等问题。后续需要持续关注特朗普关税风暴下全球资产价格走向,以及国内和美国的通胀数据。总体来看,在近期全球避险情绪飙升、风险资产大幅下跌的趋势中,债市有望成为相对稳定的避险选择。

【商品】本周商品市场震荡运行,贵金属、有色、黑色下跌,农产品上涨。4月2日,美国总统特朗普宣布实施对等关税政策,其设定的关税上调幅度显著超出市场预期,推动美国综合进口关税税率攀升至22.5%的全球高位。此举立即引发全球金融市场剧烈震荡,风险资产遭遇恐慌性抛售,投资者迅速转向经济衰退预期的交易策略。4月3日,中国宣布反制措施,市场波动继续放大。短期内美股、商品暴跌导致黄金阶段性被抛售以弥补损失,前期屡创新高的金价大幅下跌。从中长期来看,无论是交易衰退还是交易滞胀都利好黄金,可以关注短期可观回撤带来的加仓机会,关注2850-3000美元/盎司买点。钢材价格震荡偏弱,基本面矛盾不大,供需弱平衡,宏观政策出台前,钢价震荡运行。

数据来源:Wind资讯

二

要闻解读

宏观经济:中国全面反制美国“对等关税”

近期,美国政府逆世界潮流而动,对包括我国在内的几乎所有贸易伙伴出台所谓的“对等关税”,我国第一时间采取了坚决有力的反制措施。4月4日,中方11箭齐发,接连发布多条反制举措。国务院关税税则委员会、商务部、海关总署接连发布多项对美反制措施,包括对原产于美国的所有进口商品加征34%关税、在世贸组织争端解决机制下起诉美方相关做法、将多家美国实体列入出口管制管控名单、对中重稀土相关物项实施出口管制、暂停6家美企输华资质等。

4月6日,人民日报发表评论员文章,题目为《集中精力办好自己的事 增强有效应对美关税冲击的信心》,其中提到,当前应客观分析美滥施关税对我影响,理性看待我国经济发展良好态势,坚定应对美这一轮遏压的信心。未来根据形势需要,降准、降息等货币政策工具已留有充分调整余地,随时可以出台;财政政策已明确要加大支出强度、加快支出进度,财政赤字、专项债、特别国债等视情仍有进一步扩张空间;将以超常规力度提振国内消费,加快落实既定政策,并适时出台一批储备政策;以实实在在的政策措施坚决稳住资本市场,稳定市场信心,相关预案政策将陆续出台。

美国“对等关税”政策远超市场预期,严重冲击全球经济贸易秩序,并将反噬自身,加剧美国经济的“滞胀”风险。中国拥有超大规模国内市场和完备产业体系,具备充足的政策空间和丰富的政策储备,有能力抵御外部风险挑战,支撑经济平稳健康发展。

高频数据

从本周高频数据来看,经济运行总体平稳,生产端景气度略有回落,需求端表现分化。

生产:本周工业生产景气度环比有所回落,钢铁、水泥生产回升,主要化工品开工率涨跌互现。

消费:本周地铁客运量同比回落,执行航班有所回升,汽车、家电销售较好,电影票房跌幅扩大。

投资:本周地产市场修复有所放缓。基建项目资金到位速度加快,有望对后续投资形成支撑。

价格:本周原油、有色、黑色价格下行,金价震荡偏强,食品价格略有上涨。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。