旺旺头条

旺旺头条大健康产业发展系列文章(二) ——地产企业布局赛道及路径解析

前 言

城镇化红利趋于放缓,房地产进入“慢牛”时代,高质量转型发展、增存量并重、全周期盈利、多元创新成为企业发展的风向标,大量地产企业寻求转型新战略。而大健康产业与地产开发、产业投资具有天然的联动效应,是空间资产赋能的重要内容之一,因此成为许多企业转型首选的赛道之一。

健康地产经过多年发展,已呈现多元化布局模式。各类地产企业、投资机构分别聚焦不同的投资细分赛道,各具投资特色——

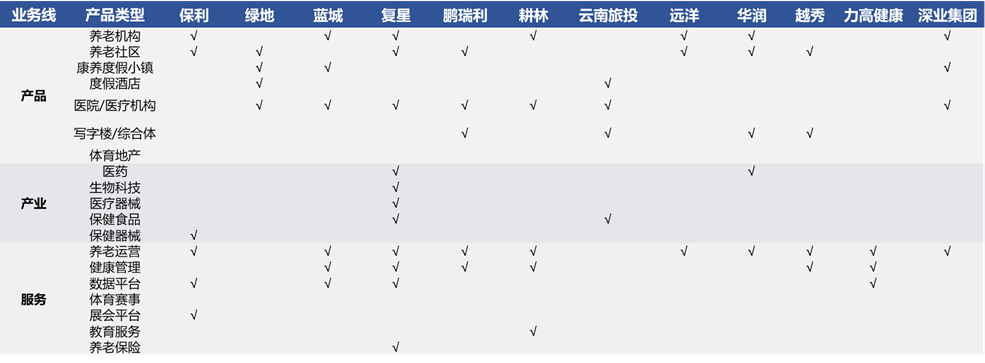

国内地产企业主要以地产项目为载体,打造“不动产+服务平台”模式,通过配置专属医疗服务机构,搭建养老运营、健康管理、数据平台等服务赋能地产项目。

表1:地产企业布局大健康赛道业务模式

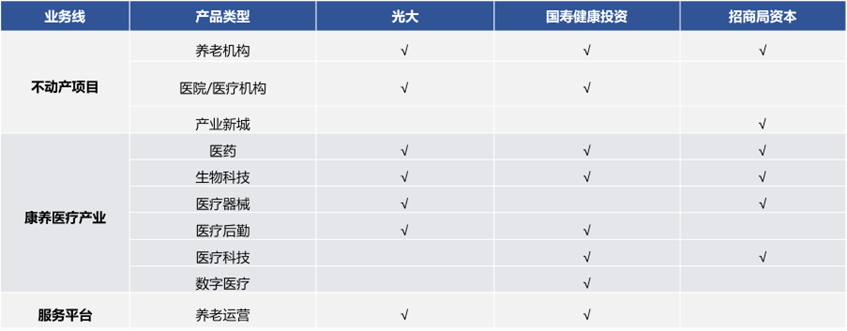

财投机构则重点投资布局健康医疗产业,聚焦生命科学、医疗科技等领域,辅助投资养老机构、医疗机构、产业新城等项目。

表2:财投机构布局大健康赛道业务模式

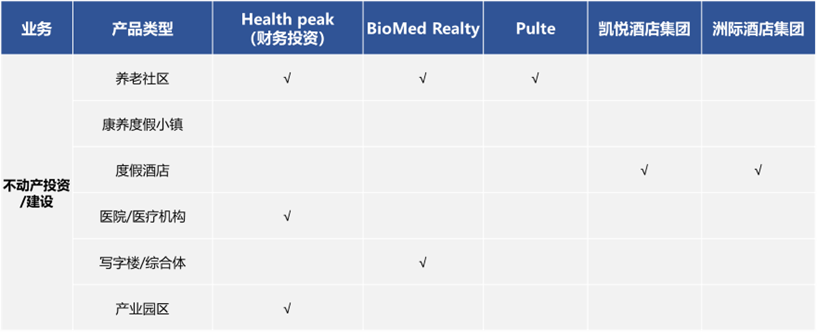

国际典型企业主要布局财务投资、产业地产、住宅型地产及康养酒店等健康业务,通过投资多元化的业务组合、提升专业服务能力、打造康养酒店等方式参与大健康赛道。

表3:国外典型企业布局大健康业务模式

本文重点从国内外典型企业参与健康赛道的不同模式进行解析,以对各企业转型切入的细分赛道提供一些参考。

国内企业布局大健康赛道核心类型

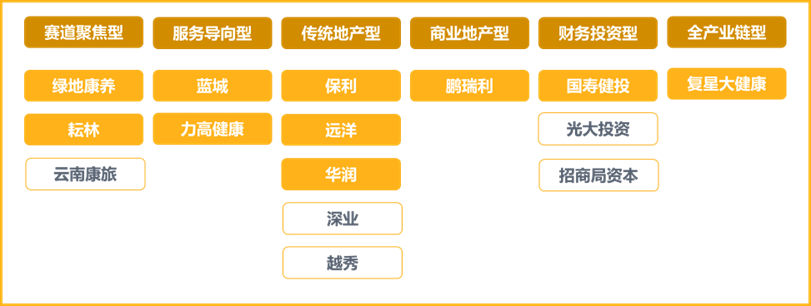

国内地产企业和投资机构布局大健康赛道的路径主要有六大类,包含赛道聚焦型、服务导向型、传统地产型、商业地产型、财务投资型以及全产业链型。企业通过传统地产物业叠加康养运营服务、投资康养业务、品牌及运营服务输出等模式进行参与。

图1:地产企业布局健康赛道核心类型

1

赛道聚焦型

1) 典型企业:绿地

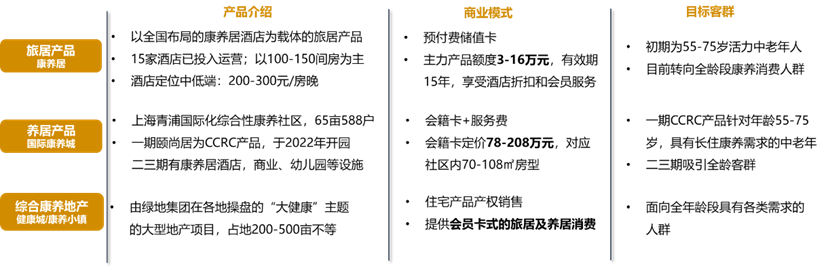

绿地康养集团以康养居、国际康养城两大旅居和养居产品为主力,锚定55-75岁活跃中老年客群主体,兼顾全家庭、年轻人与小孩等全龄层客户服务。

康养居会员体系分旅居体验卡、旅居主力卡和提供CCRC体验服务的高价会员卡三种,定价3-16万元不等,入会门槛较低,客户经济实力一般,因此难以打造高端品牌形象。虽然同时布局康养旅居酒店赛道,但市场过于下沉导致竞争门槛过低、溢价能力不强,难以形成自身的品牌优势。

图2:绿地康养赛道布局

2) 典型企业:耘林

耘林集团专注于建设和提供与养老有关配套业态及养老服务,从项目设计、策划、营销、装修、物业管理到后续养老服务运营等均由公司团队自行完成。通过“养老地产开发+养老服务运营”轻重结合的形式,布局养老赛道,建立可复制的发展模式。

耘林通过引进荷兰生命公寓模式和理念,打造集生活、娱乐、医疗、护理为一体的居家养老社区,涵盖养老住宅、老年公寓、护理中心、康复医院、生活休闲娱乐大厅及其他商业配套设施。通过开放式经营和精细化管理,“前期销售+后期运营收费”实现快速盈利,并通过轻资产输出模式收取服务费。

图3:耘林康养产业布局

2

服务导向型

1) 典型企业:蓝城

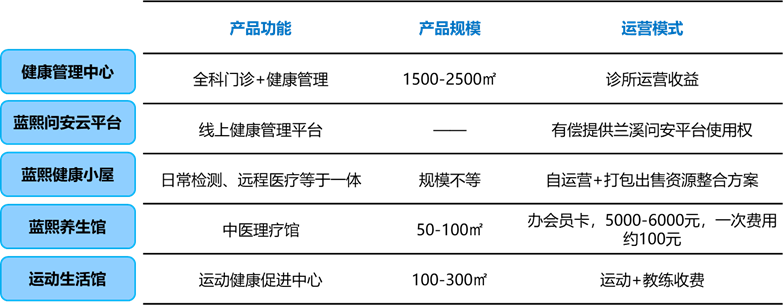

蓝城以健康服务运营+大数据智慧平台输出健康服务,通过资源整合打造医疗健康体系。通过与东软熙康、中控集团股权合作成立蓝熙健康、蓝城恒汇两大医疗健康品牌,打造园区健康服务体系与健康生活大数据平台,为社区提供健康管理服务,形成固定运营模式和盈利模型。

表4:蓝城健康医疗体系运营模式

同时,蓝城与其他成熟的健康产业集团股权合作打造健康品牌,以物业服务为切入点,搭建健康管理平台,落位社区和小镇,打造平台收费+资源出售+服务组合盈利模式。

图4:蓝熙健康公司架构

图5:蓝城恒汇公司架构

2) 典型企业:力高

力高以住宅项目为载体,大健康为房地产赋能、房地产为大健康提供客户,打造特色健康物业。力高健康生活物业管理平台创造物业健康双管家服务体系,打造“生活+健康”、“科技+健康”的专属物管生态。通过健康科技物管服务,使物业板块拆分上市。其康养业务单独盈利目前正处于起步阶段,预计未来逐步上升。

图6:力高健康业务板块

3

传统养老型

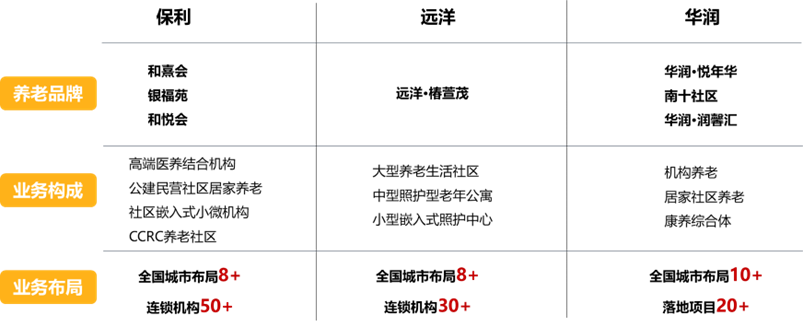

传统房企以产品为导向,借助不同类型产品布局养老赛道,打造自身养老品牌、形成养老产品线,构建核心养老服务体系。典型企业如保利、远洋、华润等创建自身养老品牌,目前均通过配置中高端医养机构、社区居家养老机构、大型养老社区、照护型老年公寓、康养综合体等物业,形成各自完善的产品体系,实现全国多个重点城市的布局。

表5:传统房企养老赛道布局

4

商业地产型

典型企业:鹏瑞利

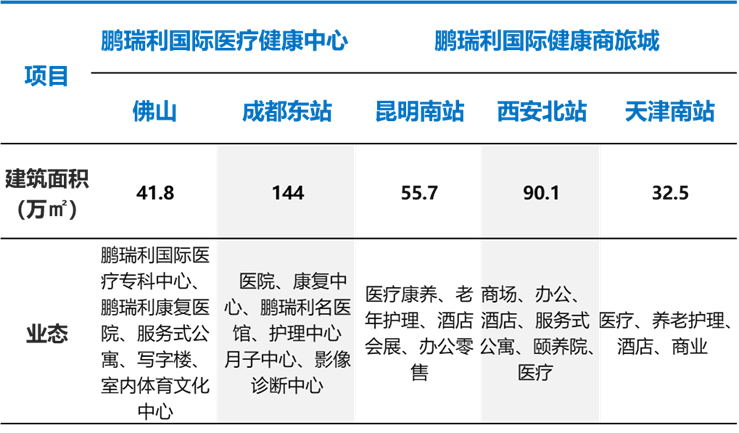

鹏瑞利聚焦打造高铁站医疗健康综合体项目,通过“平台+资源”整合模式搭建医疗平台。此种模式核心需要依托高铁站交通枢纽,选址难度较大,对项目交通及资源整合能力要求较高。

目前主要开发项目类型为国际医疗健康中心和国际健康商旅城,目前全国仅布局5个城市。其中国际医疗健康中心主要包含:医疗专科医院、康复医院、服务式老年公寓、护理中心体育中心等业态;国际健康商旅城中主要包含商场、酒店、老年公寓、颐养院、护理中心等健康业态。

表6:鹏瑞利医疗健康项目布局

5

股权投资型

投资机构以国寿健投为代表,统筹管理投资、建设、运营等全产业链养老业务进入大健康赛道,布局生命科学、医疗科技/服务、数字医疗及养老社区/机构等业务线。

图7:国寿建投业务布局

6

全产业链型

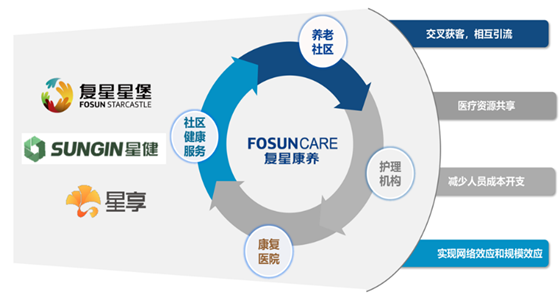

资本通过撬动各方产业资源,借助优秀的资源整合能力,点面联动构建全产业链大健康产业生态圈,其中以复星为代表。

健康是复星集团重要战略之一,在健康领域的投资与运营已经形成了产业闭环,涵盖诊疗科技、健康服务、健康消费三大业务板块,从制药流通、医疗服务、健康科技,到健康消费品、母婴产品,形成了全产业链的大健康生态系统。

图8:复兴集团健康业务布局

复星旗下地产、保险、医药、健康管理等业务互相融通、协同发展,夯实大健康产业赛道。康养与地产联合以轻撬重,与复星医药成立合资公司共建康复医院,与集团会员运营部合作发展大数据,最终通过保险形成闭环。

图9:复兴集团健康业务布局

国外企业参与康养赛道解析

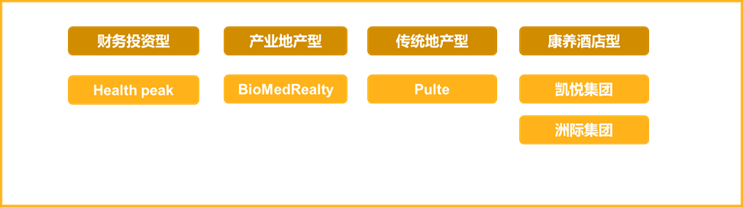

国际典型康养产业路径主要分为财务投资型、产业地产型、住宅地产型以及康养酒店型四类。

图10:国外典型企业健康业务类型

1

财务投资型

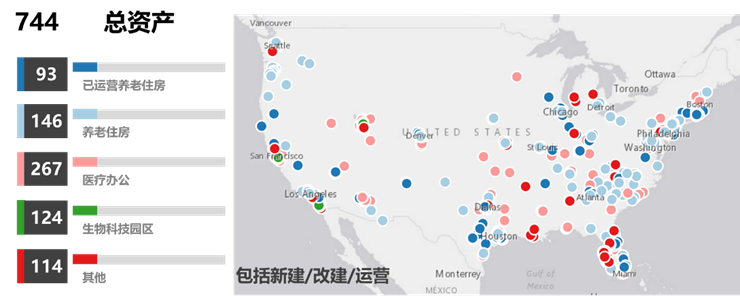

典型企业:Health peak

为美国医疗保健房地产投资信托基金,专业从事收购、开发、租赁、管理和处置医疗保健房地产和医疗保健机构。通过多元的投资组合分散风险,目前已经通过财务投资布局744处健康类型资产。

图11:Health peak健康业务布局

2

产业地产型

典型企业:BioMed Realty

BioMed Realty是一家由黑石收购的医药地产公司,专注于美国的生命科学办公楼投资,主要为生命科学和技术行业提供房地产解决方案。其拥有并经营高品质的生命科学房地产,聚焦美国和英国的领先创新市场,包括波士顿/剑桥、旧金山、圣地亚哥、西雅图和剑桥英国等地。

图12:BioMed Realty健康业务布局

3

传统地产型

典型企业:Pulte

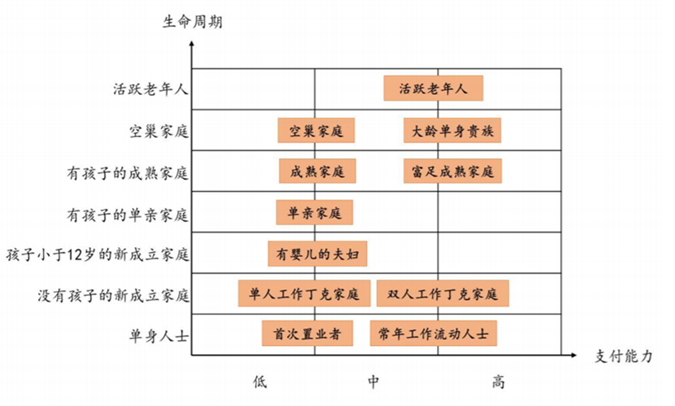

普尔特主要通过精准定位客群,提升全周期服务能力、丰富产品线,打造活跃长者社区。普尔特将美国的房地产市场细分为首次置业、首次换房、二次换房和活跃长期置业四大板块,在此基础上又确立了11个标准的目标客户群体,形成了7个子品牌,专注于不同领域和年龄需求的住房开发来抢占市场。

图13:普尔特11类目标客户细分模型

其建立7步客户服务程序“培养终身客户”,始终如一地提供超越期望的客户体验。目前德尔韦伯品牌住宅占普尔特公司整体开发规模的43%。针对细分客群已形成首次置业住宅、度假住宅、改善住房、奢华住宅、老年住宅等多条产品线。

图14:普尔特客户服务程序模型

4

康养酒店型

典型企业:凯悦酒店集团

凯悦酒店集团2017年收购健康度假村Miraval和水疗公司exhale,定位为全球独一无二的健康乐活酒店,主打以养生为卖点的度假村。在酒店产品中不同程度地融入健康设施与服务,拓展康养酒店市场。

典型企业:洲际酒店集团

洲际酒店2014年推出了以健康和健身为主题、专为健康意识强的旅行者设计的品牌连锁酒店EVEN Hotels,以其平衡营养、自然环境、运动设施和舒缓氛围等四大特色,为客人提供一种有益身心健康的入住体验。

2019年收购六善养生及酒店集团,收购内容包括六善旗下16家酒店和度假村与37家水疗中心的管理权以及品牌姐妹公司爱梵森和Raison d’Etre。同时引进六善水疗,通过水疗中心等健康服务为宾客定制个人化的养生体验,提供一系列六善特色理疗以及以当地自然为灵感的特色疗程、瑜伽项目和各种焕活身心的养生选择,布局健康养生酒店赛道。

洲际酒店与六善的结合,将充分发挥双方资源优势,创造特色的康养酒店运营模式。

结 语

目前国内各类投资企业通过多种途径和方式在各自赛道进行了深入的探索和发展,且均根据自身基础及资源条件来构建具有特色的康养产业发展体系。

在探索大健康赛道时,为了更好地满足市场需求和提高竞争力,对细分赛道的发展路径、业务模式、盈利效果以及服务体系等仍需不断完善,以实现健康地产持续发展及资产的保值增值。

作 者

牛西平 世联资管北京咨询营业部 资深咨询顾问

高 伟 世联资管北京咨询营业部 咨询顾问

声明:部分资料及图片来自于各企业官网,如有侵权请联系删除。

往期文章链接:

大健康产业发展系列文章(一)——健康产业发展现状及趋势

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。