旺旺头条

旺旺头条研报|2024年6月房地产市场月报

摘要

1—5月份全国房地产市场新建商品房销售端、投资端、资金端主要指标维持低位徘徊,房地产开发景气度继续下行,各线城市新房、二手房房价同比、环比跌幅继续扩大。5.17新政在当月未产生明显效果,房地产市场仍在深度调整中。

国常会明确“去库存”的政策核心要义,要求加快现有政策落地见效,并研究储备新的去库存、稳市场政策,新一轮地产优化政策或已在路上。央行召开工作推进会,推进保障性住房再贷款工作,但政策落地进度和效果仍待观察。

展望下半年,预计房地产销售额、销售面积同比降幅有望收窄,但绝对水平或将维持在近年低位,房地产市场整体维持弱复苏态势。

一

主要指标低位徘徊,

房地产开发景气度继续下行

2024年1—5月,房地产销售端、投资端、资金端主要指标维持低位徘徊,房地产开发景气度继续下行。单月来看,5月新建商品房销售面积、销售额和销售均价环比回升,但绝对量仍为历史同期较低水平,房地产开发景气度持续下行,5.17新政在当月未产生明显效果。整体看,我国房地产市场仍在深度调整中,居民购房信心偏弱,企业开工意愿不足,房地产市场企稳仍有待政策持续发力和居民收入预期改善。

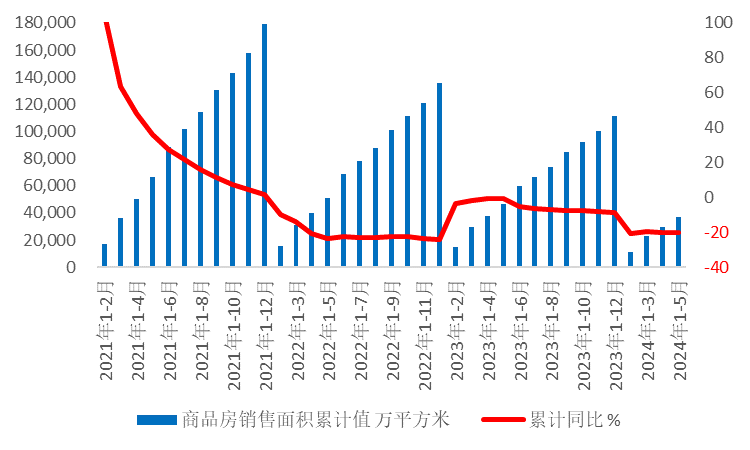

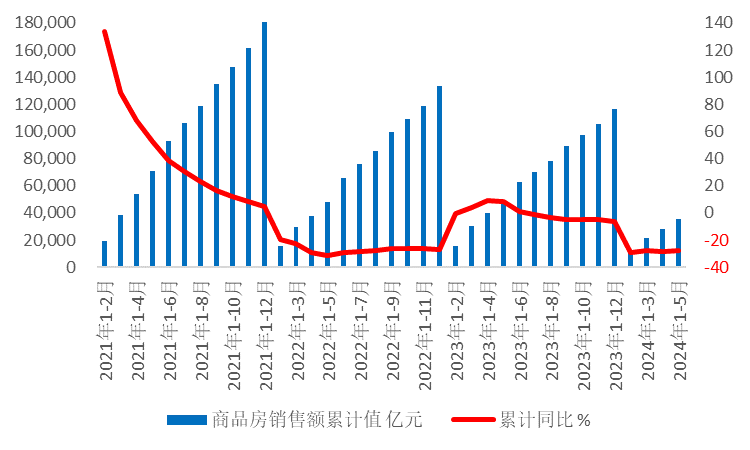

成交方面,新建商品房累计销售量、销售面积延续下跌趋势,单月成交略有好转,二手房成交量环比由涨转跌。国家统计局数据显示,2024年1—5月,新建商品房销售面积3.66亿平方米,同比下降20.3%(前值-20.2%),新建商品房销售额3.57万亿元,同比下降27.9%(前值-28.3%),跌幅有所收窄。分区域看,1—5月东部、中部、西部、东北区域商品房销售面积同比增速分别为-18.9%、-22.8%、-20.8%、-13.9%,中西部地区降幅较大。从单月成交情况来看,5月房地产市场呈现边际好转迹象。5月单月销售面积为7390万平方米,销售额为7598亿元,同比分别下降20.7%和26.4%,降幅均收窄。环比方面,销售面积和销售额涨幅均在10%以上,较4月有所修复,但绝对量仍为2013年以来的最低水平。二手房市场成交环比增速由正转负,连续两个月上涨趋势终止。根据诸葛数据研究中心统计,5月重点14城市二手住宅成交107446套,环比下降5.58%,同比下降4.99%。虽然成交量小幅下行,但月度比较仍处于年内的中高位。1—5月二手房累计成交量较去年同期下降15.4%,表现好于新房。二手房成交环比回调,一是5月新房市场环比回升,分流了部分二手房购买需求,二是随着入学登记接近尾声,5月学区房需求下滑,加上气温逐步升高,二手市场开始进入传统淡季。

图一:全国商品房销售面积累计值及同比增速

数据来源:国家统计局,iFinD,五矿信托

注:自2023年4月起,统计局修订了房地产数据累计同比数据的统计口径,与统计局往期发布数据不可比,下同。

图二:全国商品房销售额累计值及同比增速

数据来源:国家统计局,iFinD,五矿信托

表一:1—5月全国重点城市二手房成交量变化情况

数据来源:诸葛数据,五矿信托整理

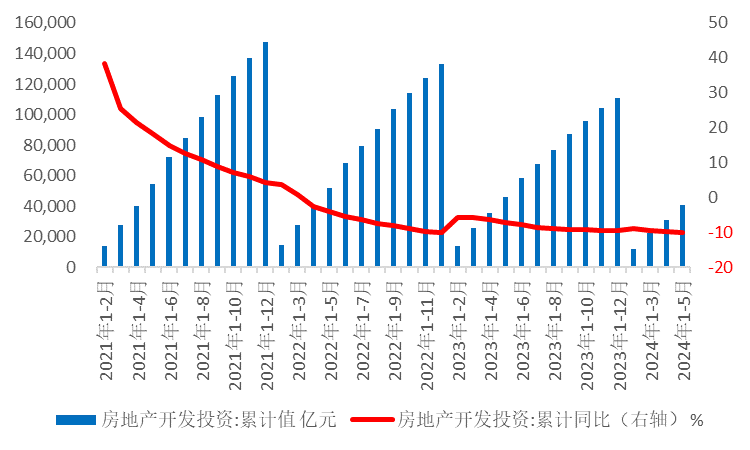

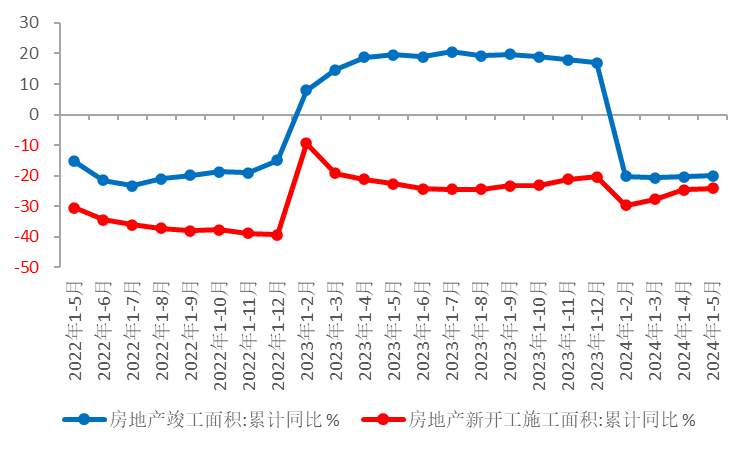

投资方面,房地产开发投资降幅扩大,开工和竣工面积双弱格局未改。1—5月全国房地产开发投资额为4.06万亿元,同比下降10.1%(前值-9.8%),降幅持续扩大;5月单月,全国房地产开发投资额为0.97万亿元,同比下降11.0%;1—5月,全国房屋新开工面积为3.01亿平方米,同比下降24.2%,降幅较1—4月收窄0.4个百分点。新开工面积保持低位,一是销售低迷情况下企业开工意愿不足,二是前期拿地规模较少限制了新开工规模。1—5月,全国房屋竣工面积2.22亿平方米,下降20.1%。2024年以来,竣工面积持续同比下滑,首先是资金端压力较大,目前用于保交楼的资金不及去年,房企自身资金面也持续偏紧,其次是2021年以来开工面积不足的影响逐渐现象,限制了竣工规模。受到去年高基数因素的影响,预计年内竣工面积将持续承压。

图三:全国房地产开发投资额累计值及同比增速

数据来源:iFinD,五矿信托

图四:全国房地产开工、竣工面积增速

数据来源:iFinD,五矿信托

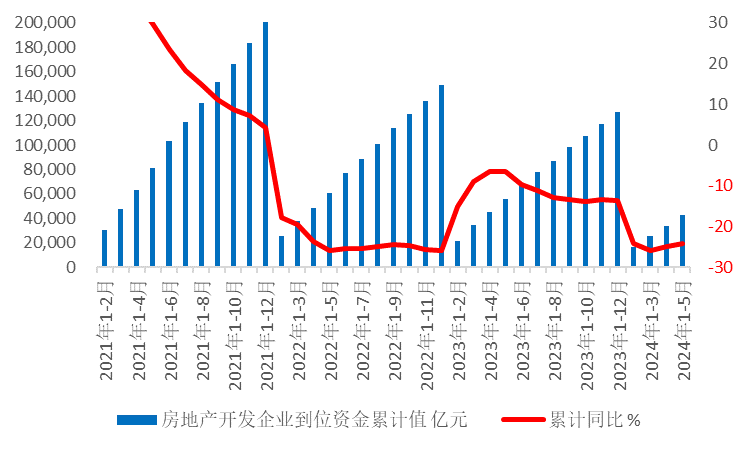

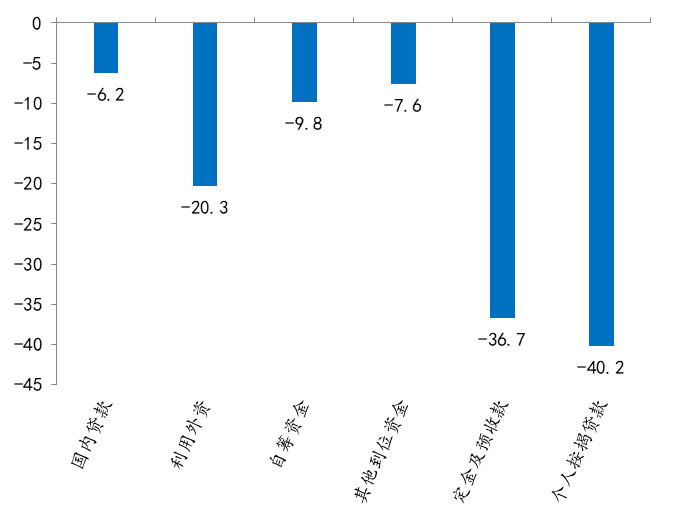

资金方面,房企到位资金降幅收窄,行业融资有所修复。2024年1—5月,房地产开发企业到位资金为4.26万亿元,同比下降24.3%,降幅连续两个月收窄。从资金构成情况看,1—5月个人按揭贷款、定金及预收款同比分别下降40.2%和36.7%,是房企资金下滑的主要拖累项。受到城市房地产融资协调机制持续推进等政策利好支持,国内贷款同比下降6.2%(前值-10.1%),降幅显著收窄。社融数据方面,5月新增住户贷款仅757亿元,远低于去年同期的3672亿元,表明居民购房需求下滑,加杠杆意愿缺乏。总体来看,除了头部国央企外,多数民企仍面临销售回款不畅和债券市场融资难的双重压力,预计短期内房企资金面紧张的态势将延续。

图五:全国房地产开发到位资金累计值及同比增速

数据来源:iFinD,五矿信托

图六:2024年1-5月各项资金来源增速累计同比

数据来源:中指数据,iFinD,五矿信托整理

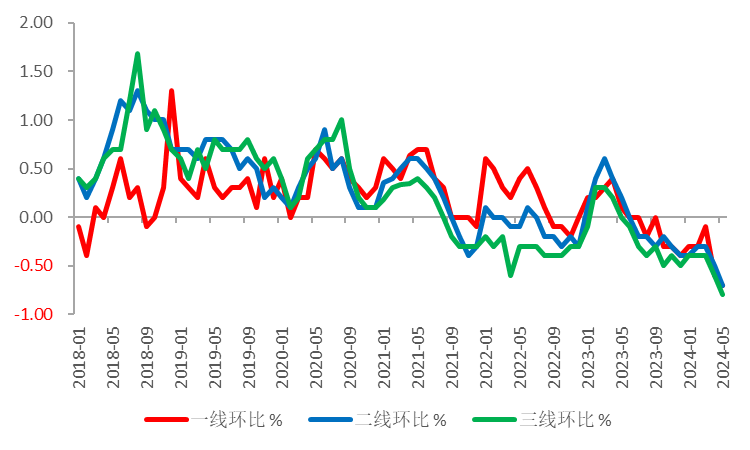

价格方面,各线城市房价普跌,房价下行速度有所加快,以价换量趋势延续。5月70大中城市新房、二手房房价同比、环比跌幅继续扩大,其中新房房价连续12个月下滑,二手房房价连续13个月下滑,房价下行压力加大。新建商品房方面,一线城市中,北京、广州和深圳环比分别下降1.1%、1.4%和0.8%,仅上海上涨0.6%。二三线城市普跌。5月新房价格环比下跌城市68个,创2014年11月以来新高,同比下跌城市67个,创2015年8月以来新高。二手房方面,70城二手房价格环比下降1.0%,其中一线城市下降1.2%,跌幅超过二三线。同比方面,70城二手房价格同比下降7.5%,降幅较上月扩大0.7个百分点,创2022年以来新高。值得注意的是,一线城市连续第二个月二手房价格同比、环比加速下跌,且降幅较二三线城市更大,呈现明显的补跌迹象。整体看来,全国房地产价格下行幅度有所加大,以价换量的趋势延续。

表二:5月各线城市房地产价格变化情况

数据来源:国家统计局,五矿信托

图七:70个大中城市新房价格同比变化情况

数据来源:iFinD,五矿信托

图八:70个大中城市新房价格环比变化情况

数据来源:iFinD,五矿信托

二

国常会明确房地产去库存,

央行再部署保障性住房再贷款

4.30政治局会议调整房地产政策方向后,需求端政策成为了政策发力重点,各项政策出台明显提速。5.17央行等4部门多箭齐发,降低首付比例、取消房贷利率下限、下调公积金贷款利率、推动收购商品房用作保障性住房等消化存量房产的措施。其后,各地纷纷响应,因城施策出台政策落实细则。根据中指研究院监测数据,截至5月底,全国明确发布政策文件执行15%首套房首付比例的城市已经超过200个,累计超过250个城市已经明确取消了房贷利率下限,累计全国已经超过80%城市开始落地执行“5.17新政”[1]。

[1] 注:北京市尚未出台相关政策

在市场还在消化应接不暇的消化各地新政之时,6.7国常会再度就房地产重磅发声。一方面,会议直接点明“去库存”的政策核心要义,要求加快现有政策落地见效,同时,“继续研究储备新的去库存、稳市场政策措施”“对于存量房产、土地的消化、盘活等工作既要解放思想、拓宽思路,又要稳妥把握、扎实推进”等表述,意味着新的政策已经在筹备中,如果当前政策效果未达预期,则新一轮地产优化随时可以开启,释放出楼市不稳,政策不停地强烈信号。另一方面,会议提及“顺应人民群众对优质住房的新期待”,“加快构建房地产发展新模式”,表明建设好房子、加大高品质房屋供给将成为构建房地产发展新模式的重要方面,这也与满足居民的改善型住房需求相匹配。未来,放宽容积率限制、增加优质地块供给、引导房企建设高品质住房等相关配套政策预计将持续出台。

为了促进保障性住房再贷款政策落地见效,6月12日,央行召开工作推进会,调研推广前期租赁住房贷款支持计划试点经验,部署保障性住房再贷款推进工作。会议明确,按 照“政府指导、市场化运作”的思路推动保障性住房再贷款工作,坚持自愿参与、以需定购、合理定价,确保商业可持续,严格避免新增地方隐性债务,切实防范道德风险。从5.17新政关于保障性住房再贷款的政策描述看,当前政策收储的限制较多,包括户型、面积、地方国企主体、收购后处置等都有明确要求,收储的实施范围或将受限,“以需定购”“合理价格”涉及的具体收储数量和价格等操作细节问题也有可能影响政策的实际落地效果。本次会议调研推广的是央行2023年初创设的1000亿元租赁住房贷款支持计划在济南、郑州、天津、重庆等8个城市的试点情况,意在通过推广已有成功经验,加速3000亿元保障性住房再贷款落地。但是鉴于1000亿元租赁住房贷款支持计划实际使用额度并不算多,本次会议强调自愿参与和确保商业可持续等要求也留下了很大转圜空间,后续保障性住房再贷款政策落地效果仍有待观察。

三

房地产市场年中回顾和展望

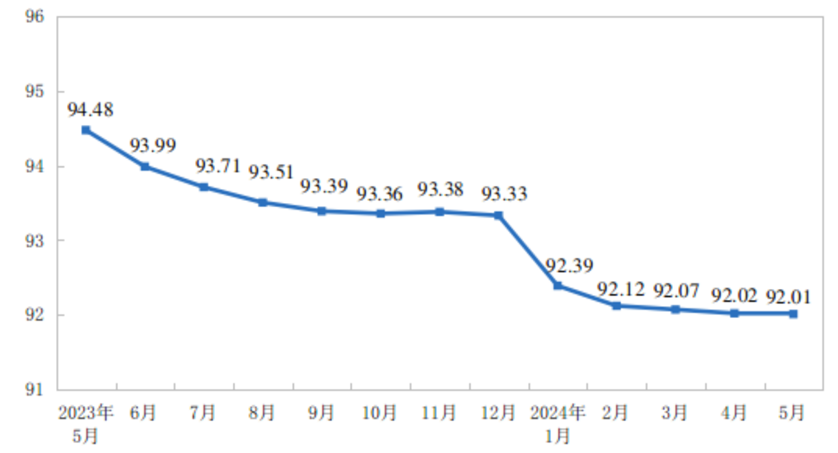

整体看来,上半年我国房地产行业仍在深度调整之中。2024年以来,房地产市场销售量和销售额均大幅下滑,其中销售额的降幅显著大于销售面积,以价换量的态势显著。近2个月来,一线城市二手房价格同比、环比跌幅均大于二三线城市,以价换量现象已经从二三线城市逐步向核心城市蔓延。5月房地产市场销售面积和销售额虽然环比有所回升,但绝对量仍处在近10年低点,市场温度依然偏冷。5月国房景气指数仅为92.01,续创历史新低,市场信心仍待修复。好的方面看,5月我国宏观经济延续回升向好态势,工业生产保持较快增长,服务业、消费和进出口都主要指标总体改善,有助于居民收入预期改善;政策方面,5.17监管部门一揽子重磅新政推出后,各地方政府纷纷响应推出房地产优化政策,6.7国常会又进一步明确了未来“去库存”的政策方向,新一轮的支持政策或将逐渐开启。随着政策效果逐渐显现和房企年中冲量加大营销力度,预计6月商品房销售面积、金额环比或将继续回升,但由于去年同期基数较高,同比或将延续降势。

图九:国房景气指数

数据来源:国家统计局

展望下半年,考虑到去年同期基数快速回落,下半年销售金额、销售面积同比降幅有望收窄,但绝对水平或将维持在近年较低位置,按当前销售量预估全年销售面积约在8—9亿平方米左右。开发投资方面,受到楼市成交低迷,房企资金面紧张、前期拿地较少等因素影响,新开工、施工和竣工低迷的情况或将持续,房企拿地也大概率将保持谨慎,预计全年房地产开发投资可能仍有较大降幅。价格方面,各线城市房价均有进一步下跌的空间,二手房价格降幅料大于新房。预计下半年房地产市场将维持弱复苏的态势,若收储等需求端政策持续发力,预计一线城市新房价格有望于今年年底或2024年上半年率先企稳,其后带动二三线城市逐步企稳。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。