旺旺头条

旺旺头条税务快讯|中国发布2026年关税调整方案,德勤建议企业积极研判

国务院关税税则委员会于2025年12月26日公布了2026年关税调整方案(详见税委会公告2025年第11号1),自2026年1月1日起,对部分商品的进出口关税和税则税目进行调整。

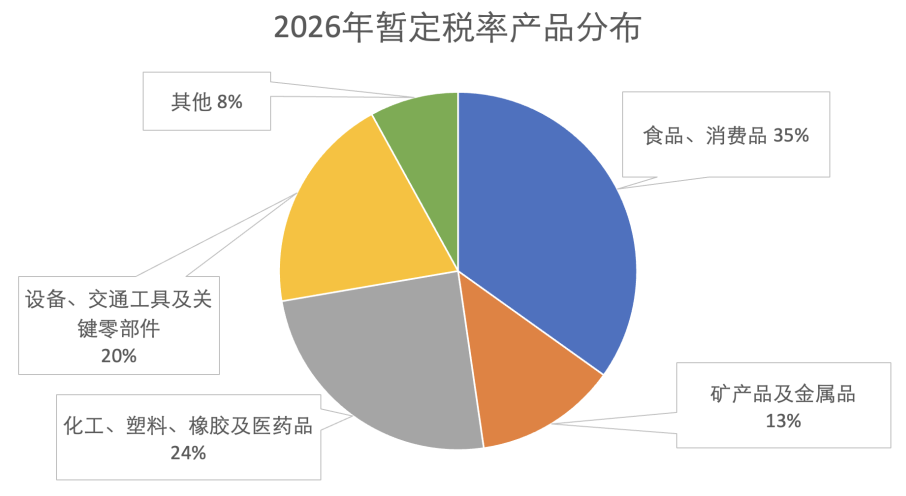

对935项商品实施进口暂定税率

2026年关税调整方案的重点之一,是对935项商品实施低于最惠国税率的进口暂定税率。其中,超过90%的商品集中在消费品、化工、医药、机器设备、矿产等行业领域。

相比2025年,在适用进口暂定税率的商品项目方面, 2026年新增14项商品,取消14项商品,降低了1项商品的原有进口暂定税率,其中:

为推动汽车等高精度冲压行业发展,降低压力机用数控液压气垫、异型复合接点带等关键零部件和先进材料的进口关税。以海关税则号8412.2100项下的压力机用数控液压气垫为例,最惠国税率为12%,2026年进口暂定税率为6%。

为促进全面绿色转型,降低锂离子电池用再生黑粉、未焙烧的黄铁矿等资源性商品的进口关税。以海关税则号3824.9999项下的锂离子电池用再生黑粉为例,最惠国税率为6.5%,2026年进口暂定税率为3%。

为保障患者用药医疗水平,方案降低了人造血管、部分传染病的诊断试剂盒等医疗产品的进口关税。以海关税则号9021.3900项下的人造血管为例,最惠国税率为4%,2026年进口暂定税率为2%。

值得注意的是,为增强国内大循环内生动力,根据国内产业发展和供需情况变化,取消航空煤油、金枪鱼、印花机、微型电机等商品的进口暂定税率,恢复实施最惠国税率。以海关税则号为2710.1913、 2710.1914项下的航空煤油为例,2025年进口暂定税率为0%,取消进口暂定税率后,一般将按照最惠国税率9%征收关税。

对34个国家或者地区的部分原产商品实施协定税率

2026年对24个自由贸易协定和优惠贸易安排项下、原产于34个国家或者地区的部分进口商品实施协定税率,其中:

按照中国与新西兰、秘鲁、瑞士、韩国、澳大利亚、巴基斯坦、毛里求斯、柬埔寨、尼加拉瓜、厄瓜多尔、塞尔维亚、马尔代夫的自由贸易协定和《区域全面经济伙伴关系协定》(RCEP)实施进一步降税。

中国与东盟、智利、新加坡、格鲁吉亚、冰岛、哥斯达黎加的自由贸易协定,中国与洪都拉斯自由贸易协定早期收获安排,内地与香港、澳门关于建立更紧密经贸关系的安排(CEPA),海峡两岸经济合作框架协议(ECFA),《亚太贸易协定》,将继续按规定实施。

其他

2026年增列智能仿生机器人、生物航空煤油、林下山参等本国子目,调整后的税则税目总数为8972个。2026年新增3条本国子目注释,修改1条本国子目注释,调整后的本国子目共计201条。相关调整具体示例如下:

增列智能仿生机器人、清洁机器人、生物航空煤油、林下山参等本国子目。以清洁机器人为例,根据功率以及容积率的关键指标,将清洁机器人分类列入8508.1110、8508.1910子目,这对清洁机器人行业精准掌握全球贸易数据,研判海外市场发展趋势具有积极意义。

新增智能仿生机器人、野生人参、林下山参本国子目注释。以智能仿生机器人为例,本国子目注释强调了海关税则号8479.8970是一种外观、结构、功能高度模仿人类或动物的自主或半自主机器人,同时依靠人工智能、机器学习和计算机视觉等技术,实现语言和情感处理。相关企业应严格按照上述定义,根据其产品特征与用途,判断并确定商品编码。

2026年将继续对107项商品征收出口关税,其中对68项商品实施出口暂定税率。以钢铁制品为例,对铸铁废碎料、不锈钢废碎料、其他合金钢废碎料、其他钢铁废料等继续实施较高的出口关税(40%),同时根据商务部 海关总署公告2025年第79号,对上述产品实施了出口许可证管理,符合我国对大宗矿产资源循环有效利用和资源型产业升级的发展理念。

在特惠税率方面,2026年我国继续给予43个与我国建交的最不发达国家100%税目产品零关税待遇,关税配额商品仅将配额内关税税率降为零,配额外关税税率不变;继续根据《亚太贸易协定》以及我国与有关东盟成员国政府间换文协议,对原产于孟加拉国、老挝、柬埔寨、缅甸的部分进口货物实施特惠税率。

建议

注:

1https://gss.mof.gov.cn/gzdt/zhengcefabu/202512/t20251229_3980625.htm

德勤全球贸易咨询团队基于德勤全球专家网络,持续关注并专精于全球供应链管理,可以为企业提供全球贸易事务的专业协助,包括但不限于:识别政府监管政策变化带来的潜在影响、分析企业全球贸易成本变化、拟定适配企业的关务管理方案、协助制定行动计划等。

税务快讯为德勤的客户和专业人士编制,内容仅供一般参考之用。建议读者在根据本通讯中包含的任何信息采取行动之前咨询其税务顾问。

作者:

张晓洁

合伙人

+86 21 6141 1113

dozhang@deloittecn.com.cn

吴振

总监

+86 21 2312 7198

michaelzwu@deloittecn.com.cn

朱淳

经理

+86 23 8823 1992

stezhu@deloittecn.com.cn

业务垂询,敬请联络:

税务与商务咨询

间接税服务

主管合伙人

李晓晨

+86 21 6141 1099

lilyxcli@deloittecn.com.cn

海关与全球贸易服务

主管合伙人

张晓洁

+86 21 6141 1113

dozhang@deloittecn.com.cn

间接税服务

华北及华西区

陆晓松

合伙人

+86 10 8520 7668

marilynlu@deloittecn.com.cn

华东区

唐晔

合伙人

+86 21 6141 1081

catang@deloittecn.com.cn

华南区

张少玲

合伙人

+86 20 2831 1212

jazhang@deloittecn.com.cn

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,查看往期税务快讯。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。