旺旺头条

旺旺头条行业洞察|从信息披露视角看公募基金业绩比较基准新规影响

2025年10月31日,中国证监会发布了《公开募集证券投资基金业绩比较基准指引(征求意见稿)》(以下简称《指引》),中国证券投资基金业协会同步发布《公开募集证券投资基金业绩比较基准操作细则(征求意见稿)》(以下简称《操作细则》),两者以下合称“新规”。

新规从制度安排与管理机制两方面系统规范了公募基金的业绩比较基准,更好发挥其作为“锚”与“尺”的功能。在此背景下,基金管理人需对业绩比较基准相关流程进行全面改造,涉及多部门协同与系统升级。

本文将从信息披露的视角,探讨新规对公募基金的具体影响。公募基金的信息披露中,涉及业绩比较基准的内容主要包括两大类:一是法律文件及临时公告,二是定期报告。

法律文件及临时公告的信披要求

法律文件包括基金合同、招募说明书等。根据《指引》,基金合同和招募说明书应明确列示以下内容:

业绩比较基准的设定及原因

基准构成要素涉及的发布机构和代码

相关要素的制定规则、计算方式、查询途径

管理投资偏离基准的定性或定量方法

变更业绩比较基准的情形和程序

为避免因内部制度调整导致基金合同的相应修改,基金管理人可考虑在合同中对相关章节作简化处理,例如注明“具体规定以招募说明书为准”,并在招募说明书中进行详尽披露。

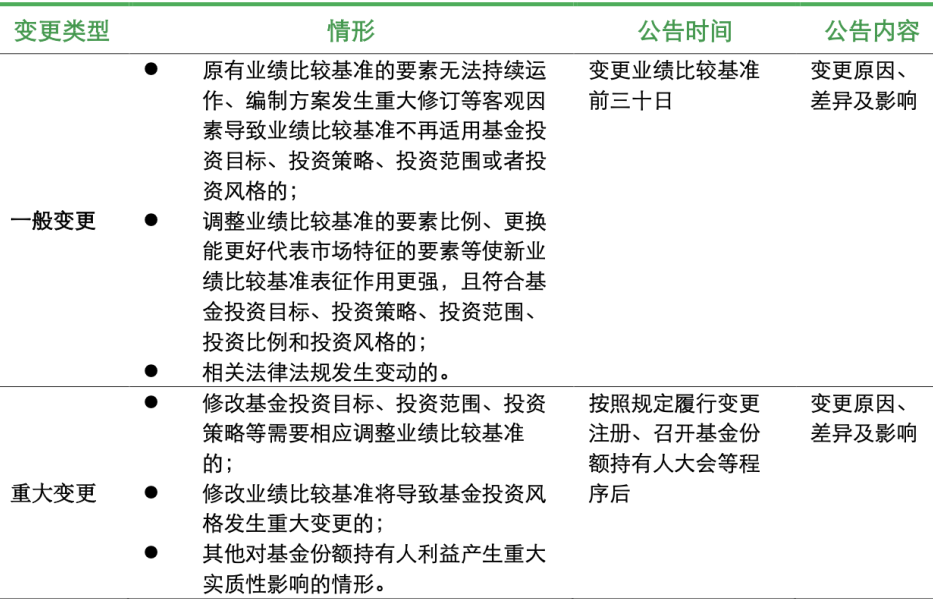

《指引》明确了需就业绩比较基准变更发布临时公告的情形,具体如下:

上述规定显著提升了业绩比较基准变更的合规门槛,可有效防范随意更换业绩比较基准的行为。

定期报告的信披要求

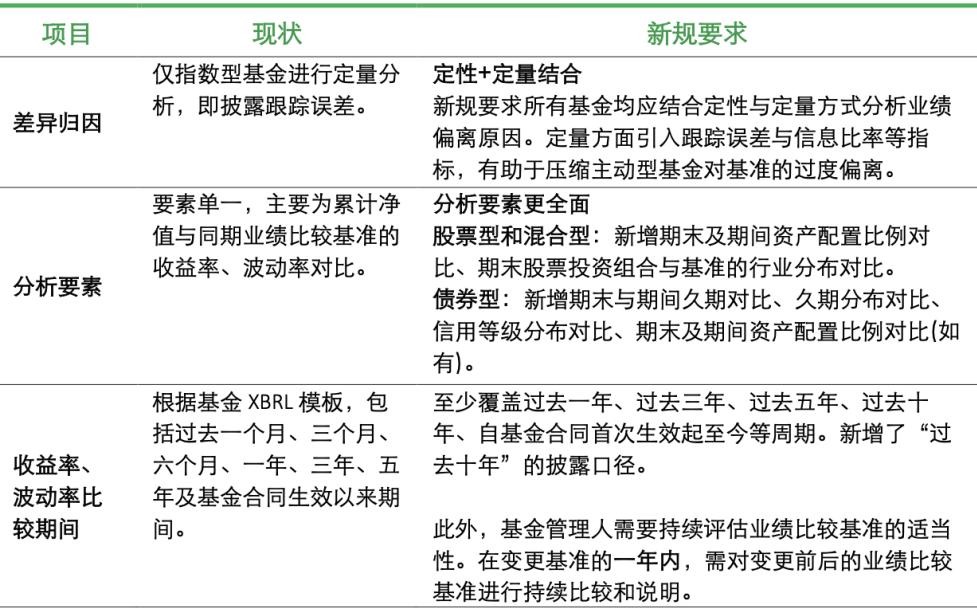

以往,定期报告中关于业绩比较基准的披露缺乏统一规范,主要依据基金XBRL模板执行。新规从以下三个方面提升了披露质量:

同时,新规强化了基金托管人的复核责任,要求其对业绩比较基准相关的财务指标、净值表现及投资组合信息等进行核查。

实施建议

新规对于信息披露的规范化及披露内容的精细化要求,给基金管理人的运营工作带来了更高的挑战,主要体现在以下三个方面:

整合信披数据,确保数据准确

多维度分析涉及投资管理、风险控制、估值等多个系统的数据对接,基金管理人需要对口径进行重新设置并增加数据复核等环节,存在人工误操作引发披露不准确等风险。

应对建议:基金管理人需根据新规要求整合各系统间的数据,统一数据标准,实现数据的自动抓取、计算与校验,确保数据披露的准确性与时效性。

做好定性分析,加强投资留痕

为应对新规对于投资偏差进行定性分析的要求,基金管理人需要针对基金产品并结合市场环境、投资策略执行情况等非量化因素进行分析说明。此外,实务中可能出现投资经理已离任的情形,影响对历史差异原因的追溯。

应对建议:基金管理人需要强化投资偏差的留痕管理,完善内部投研对信息披露的支持体系,确保定性分析有据可依。

跟踪新规进展,明确操作细节

当前仍存在若干未明确事项,例如:

对于基金因转型导致的业绩比较基准变更,是否仍要求对变更前后的业绩比较基准进行对比?

定性分析未明确操作标准,各基金分析的详尽程度及质量可能出现参差。

对于基金暂停运作并在较长时间后恢复运作的,其计算口径及披露周期如何确定?

应对建议:基金管理人应持续关注《操作细则》正式稿的发布及基金XBRL模板的更新,跟踪行业最新实践,确保信息披露实操符合行业统一要求。

总结

业务垂询,敬请联络:

德勤中国资管行业

审计与鉴证服务合伙人

华北区

郭新华

电话:+86 10 8520 7289

电邮:jasonguo@deloittecn.com.cn

周英

电话:+86 10 8520 7142

电邮:ezhou@deloittecn.com.cn

华东区

胡小骏

电话:+86 21 6141 2068

电邮:chrihu@deloittecn.com.cn

汪芳

电话:+86 21 6141 2431

电邮:lilyfwang@deloittecn.com.cn

谭麟林

电话:+86 21 2316 6988

电邮:michaeltan@deloittecn.com.cn

华南区

洪锐明

电话:+86 20 2831 1202

电邮:rhong@deloittecn.com.cn

江丽雅

电话:+86 20 2831 1617

电邮:lejiang@deloittecn.com.cn

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。