旺旺头条

旺旺头条宁夏电力市场运行现状及现货价格分析

西北新能源转型进程中,宁夏电力市场始终走在行业变革前沿。光伏装机占比接近 40%、现货市场持续结算试运行、2026 年中长期交易规则调整,这些关键举措既重塑着区域电力市场格局,也深度影响着发电企业、售电公司与电力用户的经营决策。

截至2025年10月,宁夏全省总装机突破9300万千瓦,新能源(风电+光伏)合计占比超56%,已然成为电源结构的“主力军”;但从发电量来看,火电仍以65%的占比扛起保供大旗,“装机高占比、发电低占比”的矛盾背后,是新能源消纳与电力供需平衡的深度博弈。本篇文章从供需格局、交易现状、现货表现维度,分析宁夏电力市场的现状与趋势。

Part.1

供需格局:

新能源装机领跑,火电维持基础保障地位

(一)市场主体情况

截至9月,宁夏电力市场已形成多元主体参与格局,发电企业322家、售电公司259家、电力用户1958家,另有独立储能电站、负荷聚合商等新型主体60家,市场活力持续释放。

(二)装机情况

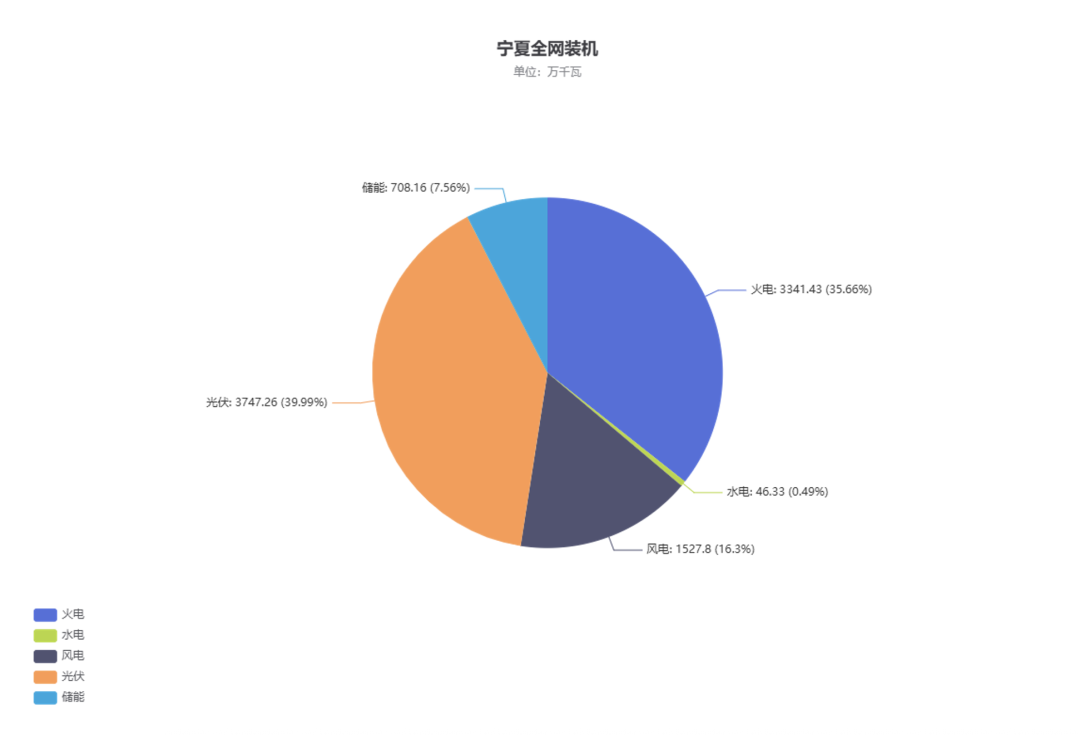

截至2025年10月,全省总装机9370.99万千瓦,光伏以39.99%的占比成为第一大电源(3747.26万千瓦),风电占比16.3%(1527.8万千瓦),新能源合计装机占比超56%。火电装机3341.43万千瓦(35.66%),仍是保障电力供应的核心支撑,储能装机708.16万千瓦(7.56%),为新能源消纳提供重要保障。

(三)发用电稳步增长

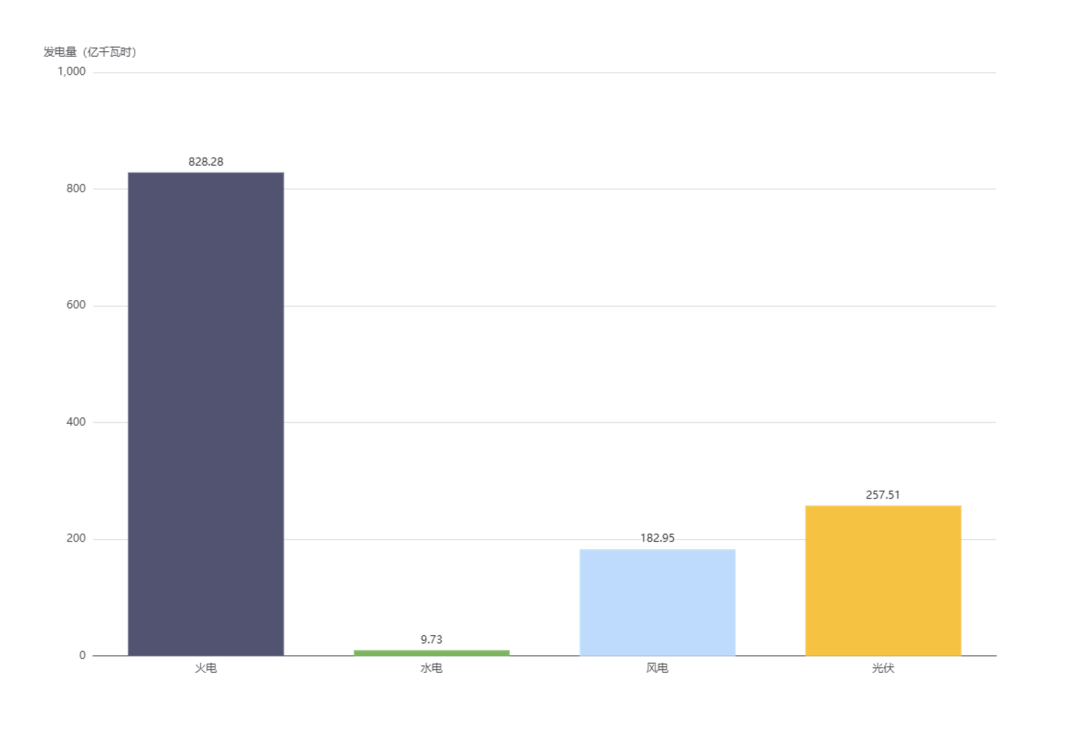

截至2025年9月,统调发电量1665.32亿千瓦时(同比+6.57%),其中火电占比65%(1084.79亿千瓦时),新能源发电量占比34.1%(风电229.94亿千瓦时+光伏337.65亿千瓦时)。用电侧同步增长,累计用电量952.6亿千瓦时(同比+4.02%),最大用电负荷1674万千瓦(8月3日),平均用电负荷1454万千瓦(同比+4.38%)。

Part.2

电力市场情况:

中长期+现货协同,2026年规则迎调整

(一)中长期市场:交易周期多元

2026年规则优化装机情况分析

2025年现状

2025年新能源电站全年优先电量光伏和风电分别为155.8小时和233.8小时,剩余电量全部进行市场化交易,中长期交易以年度、多月双边交易为主,月度交易和旬交易做补充,合同回购和转让交易进行整体调仓,融合交易进行合理套利。

①年度交易和多月交易按照高峰、平段、低谷时段开展,采用分时段电价的方式,用户与新能源平段交易申报价格不超过基准电价,峰段交易申报价格不低于平段价格的130%,不超过基准电价的150%。谷段交易申报价格不超过平段价格的70%。新能源峰段上浮比例不高于谷段下浮比例。

峰段:7:00-9:00,17:00-23:00;

谷段:9:00-17:00;

平段:0:00-7:00,23:00-0:00

②月度和旬集中竞价交易标的为24小时电量,各时段价格限制依旧执行峰谷电价浮动比例,申报24小时电量和电价。

③融合交易连续开市,交易标的为D+2的24小时电量,峰段限价303.62~513.76元/MWh,平段限价206.78~314.49元/MWh,谷段限价108.30~199.82元/MWh。

2026年趋势

依据宁夏最新发布的《做好2026年电力中长期交易有关事项》征求意见稿,2026年中长期市场情况如下:

交易周期:整体与2025年保持一致,以年度、多月、月、旬和日为周期组织开展中长期交易。

交易方式:年度、多月交易采用双边协商+集中竞价方式开展;月度、旬交易全部采用集中竞价交易方式开展,以统一边际价格出清;日融合交易采用多轮次集中竞价方式开展;

时段划分:中长期交易按日划分24小时时段,不再设置峰、平、谷时段划分。年度、多月、月度交易标的为每月24小时时段总电量;旬交易标的为次旬24小时时段总电量;合同转让和日融合交易连续开市,转让交易标的为D+3日至月底未执行的合同电量,融合交易标的为D+2日每小时电量。

整体签约要求方面,用户侧中长期市场各时段签约比例不低于70%,发电侧中长期市场各时段签约比例不低于80%(含新能源机制电量),年度交易成交电量原则上不低于上年发/用电量的60%。

价格方面,中长期市场火电申报价格上下限为基准电价上下浮动20%(207.6~311.4元/兆瓦时),新能源及用户申报价格上下限与现货市场(40~800元/兆瓦时)保持一致。

(二)现货市场:连续结算试运行

现货电价呈规律趋势

宁夏区内现货市场自10月起已进入连续结算试运行,此前也于2025年4月、6月和7月分别进行了整月结算试运行。以下针对6、7、10月份的结算运行情况进行分析。

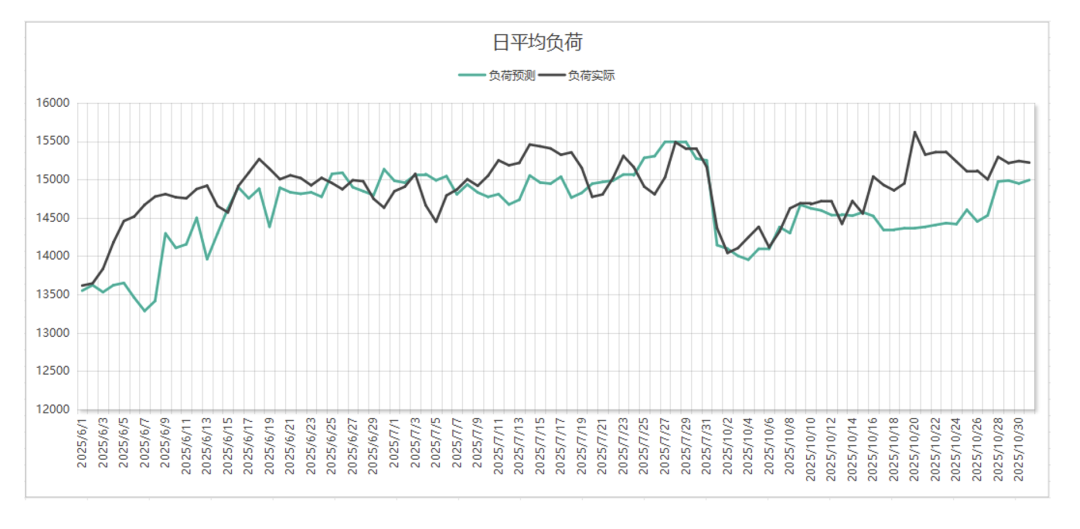

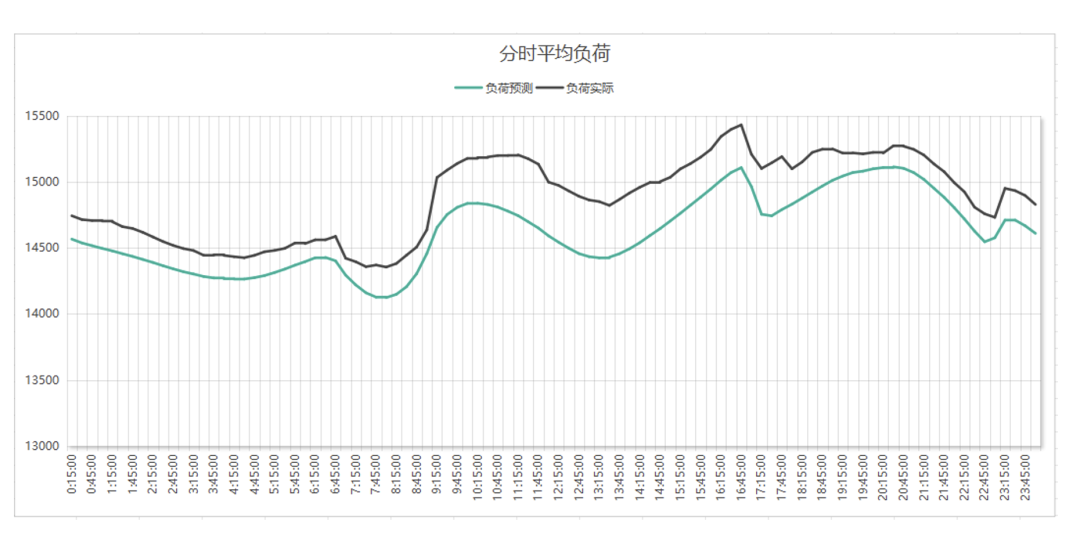

1、用电负荷情况

从日前市场看,6、7、10月份平均负荷预测为14619兆瓦,最大负荷预测16215兆瓦,发生在7月28日20:45,最小负荷预测12579兆瓦,发生在6月7日8:15,其中日均负荷预测最高出现在7月29日,最低负荷预测出现在6月7日。从实时市场看,平均负荷14878兆瓦,最大负荷16709兆瓦,发生在10月20日11:15,最小负荷12991兆瓦,发生在6月2日7:45,其中日均负荷最高出现在10月20日,最低负荷出现在6月1日。详情如下:

宁夏6、7、10月份的全网用电负荷曲线呈现“早晚高峰负荷下降、午间至傍晚持续攀升”的趋势,与其他省份的负荷曲线有较大差异,初步分析是由于工业错避峰用电和气温变化导致的用电需求变化综合作用的结果,详情如下:

凌晨(01:15-06:15):居民用电进入低谷,工业错避峰未全面启动,负荷维持在较低水平(约14500万千瓦)。

早高峰(06:15-09:15):工业错避峰执行,6、7月份居民空调需求低,负荷短暂下降后逐步回升。

午间(10:15-14:15):气温攀升,工业错避峰结束,空调负荷与工业用电叠加,负荷快速上升至15000万千瓦以上。

晚高峰(17:15-23:15):工业错避峰,6、7月份居民空调负荷回落,负荷再次下降。

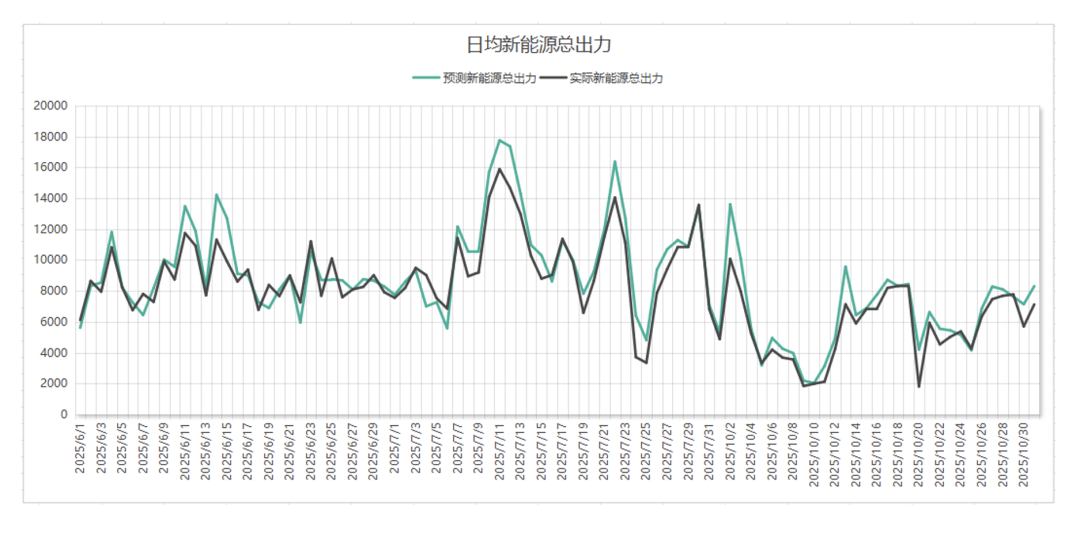

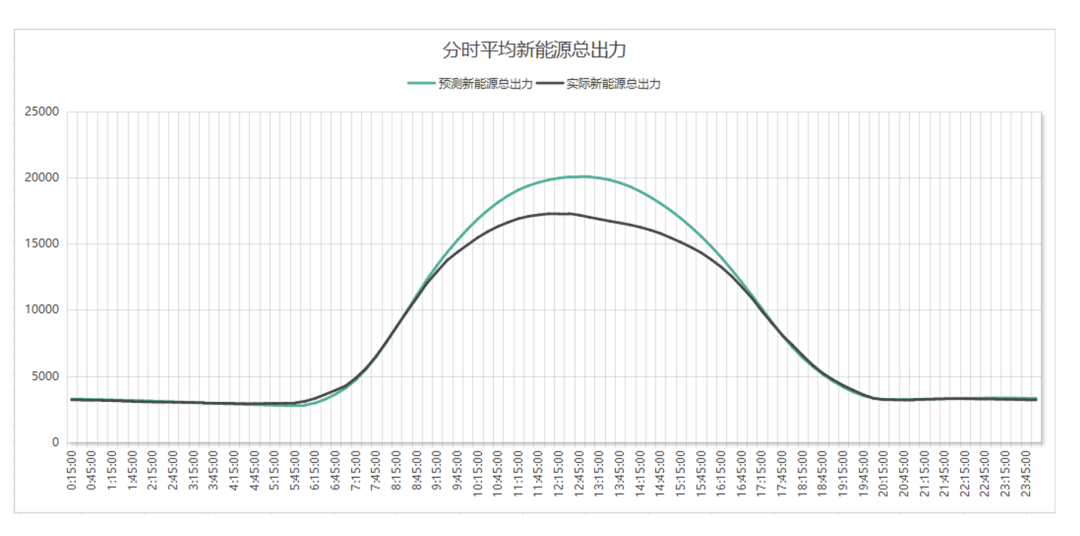

2、新能源出力情况

新能源出力预测平均8634兆瓦,最大预测32251兆瓦,发生在7月11日13:00。其中日均预测最高17744兆瓦,出现在7月11日,日均最低预测4819兆瓦,出现在7月25日。实际新能源出力平均8024兆瓦,最大出力28288兆瓦,发生在7月11日13:00。其中日均实际出力最高15885兆瓦,出现在7月11日,日均实际出力最低3348兆瓦,出现在7月25日。

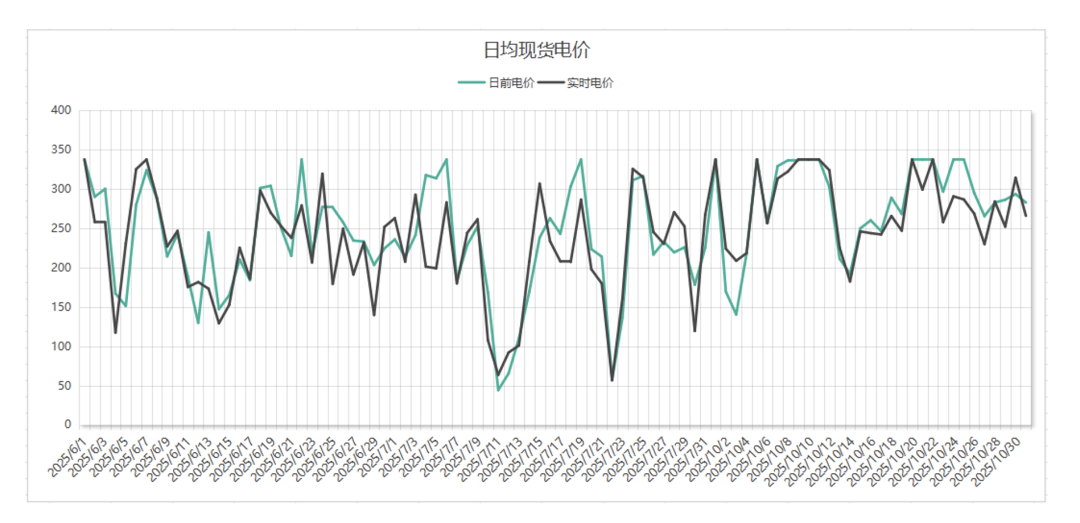

3、现货市场电价

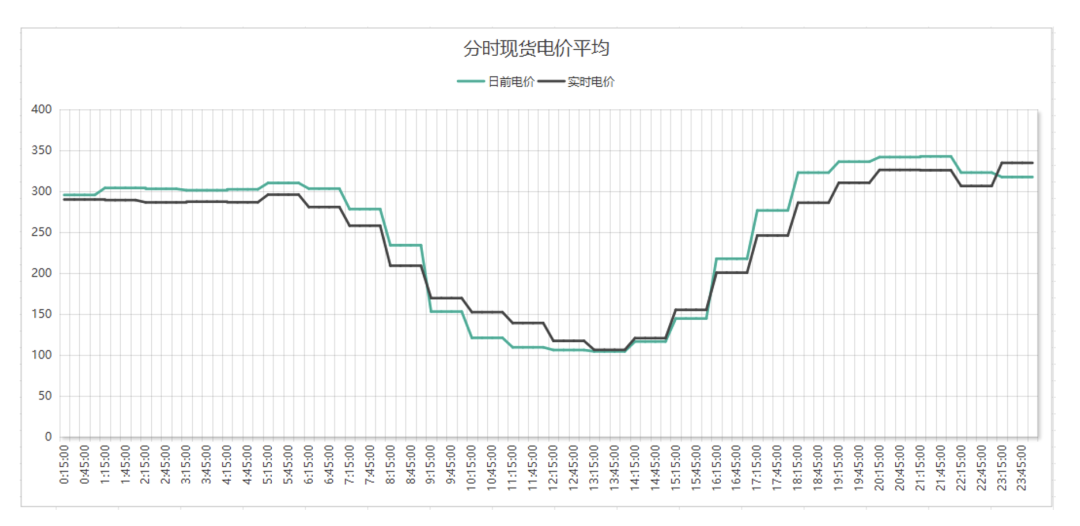

6、7、10月份现货市场电价表现如下,日前现货市场平均电价248.23元/兆瓦时,实时现货市场平均电价240.54元/兆瓦时,日均及分时表现如下。

从现货市场电价的分时分布图可以很直观地发现,现货市场的电价呈典型的“鸭子曲线”,在光伏出力时段,现货市场电价持续走低接近100元/兆瓦时,早高峰时段电价在300元/兆瓦时左右波动,晚高峰时段电价在350元/兆瓦时左右随市场边界条件变化波动。同时,从现货市场价差角度来看,光伏出力的白天时段实时价格普遍低于日前价格,而在早晚高峰时段表现则恰恰相反,市场主体可以合理利用宁夏现货市场的价差特性进行现货市场申报策略的制定。

(三)市场结算:现货运行下

新能源结算电价波动加剧

截至9月份,全省风电结算电量214.54亿千瓦时,结算均价182.3元/兆瓦时,光伏结算电量319.03亿千瓦时,结算均价148.4元/兆瓦时,分月结算电价表现如下。

从以上结果可以看出,在现货市场运行期间,新能源市场主体的结算电价有大幅下降。现货市场运行期间,发电侧执行“双偏差”结算,宁夏的新能源高占比使得现货市场电价整体偏低,尤其是白天时段光伏的出力攀升使得价格骤降。现货市场未运行期间,发电侧结算原则是中长期电量与实发电量进行分时超欠发电量统计,以对应的超欠发考核价格进行结算,考核价围绕中长期交易价格浮动,整体冲击不会太大。而现货市场的价格随市场供需变化,中长期与现货电量之间的偏差承受现货市场的波动价格,同时现货市场还有相关的收益回收和考核条款,进一步影响电站的整体结算电价。

Part.3

总结:把握变革主线

在新能源与市场化浪潮中突围

从核心趋势来看,新能源“装机领跑、发电补位”的格局仍将持续,火电的保供价值与调峰作用不可替代,储能、虚拟电厂等新型主体则成为平衡供需的重要力量;交易机制层面,2026年中长期市场的规则调整与现货市场的常态化运行,标志着市场从“粗放式交易”向“精细化运营”转型,价差空间与偏差风险同步放大;电价波动的特征,本质是新能源出力与用电需求的时空错配,这也成为市场主体制定策略的核心锚点。

新能源企业:需要进一步提升出力预测精度,减少偏差考核;利用现货市场价差,在出力低谷时段通过中长期合同锁定收益,出力高峰时段参与现货套利;搭配储能电站,平抑出力波动,提升结算电价。

新型主体:储能、虚拟电厂市场主体需要聚焦现货市场峰谷价差,在电价低谷储电、高峰放电,获取套利收益;参与辅助服务市场,发挥调节能力,拓宽收益渠道。

售电公司:要聚焦负荷与签约的动态平衡,利用现货市场分时价差,为用户设计差异化套餐,在电价低谷时段引导用户用电,优化用电成本。

宁夏电力市场正处在“新能源转型深化+市场化机制完善”的双重关键期,其供需格局的特殊性、交易规则的创新性与电价波动的规律性,共同构成了市场主体的机遇与挑战。未来,随着新能源消纳能力的提升、交易机制的持续细化,宁夏电力市场的市场化程度与竞争烈度将进一步提升。各市场主体还需紧跟政策导向、深耕数据研判、强化交易能力,才能在这场能源变革与市场浪潮中,实现效益最大化与风险可控的双重目标。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。