旺旺头条

旺旺头条融资租赁龙头,ROE还能上10%吗?

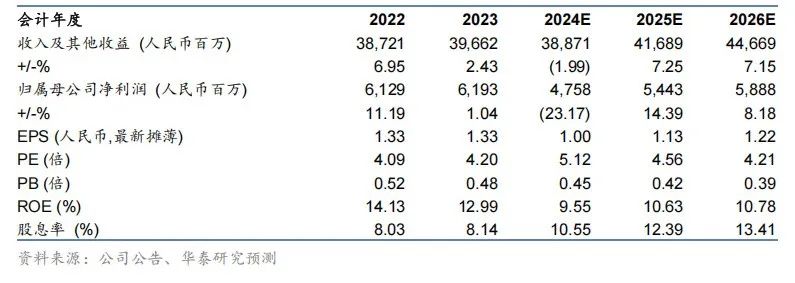

远东宏信是国内融资租赁龙头,兼顾产业运营。2024年第一季度,远东宏信的ROE从2023年的13%降至8.5%。

根据华泰证券的研究报告预测,远东宏信融租业务息差韧性强,在宏观经济修复背景下生息资产规模或企稳回升,带动ROE再度增长,预计24年/25年/26年ROE修复至9.5/10.6/10.8%。

也就是说,远东宏信的ROE有回到10%以上的可能性。

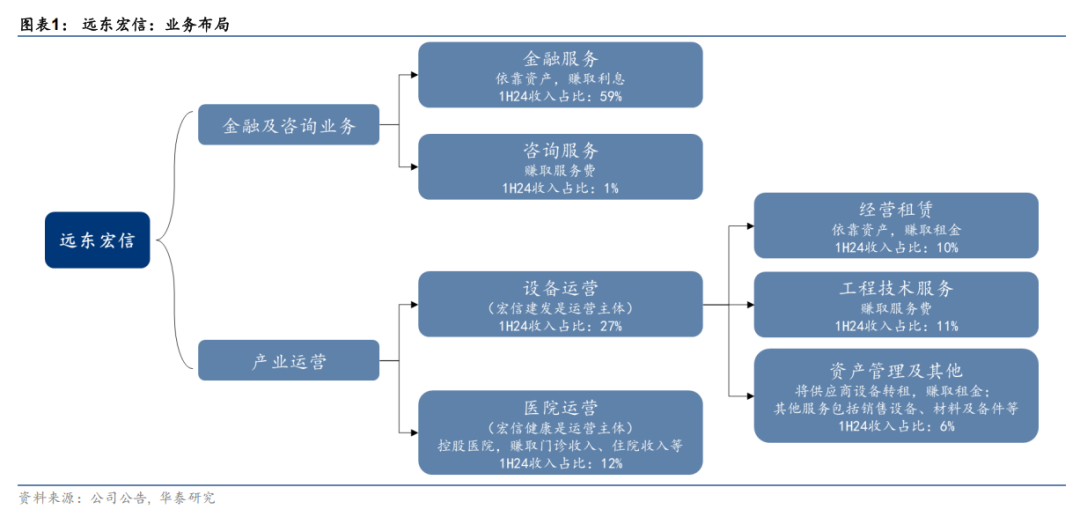

金融贡献总收入的60%

远东宏信前身为1991年成立的远东国际租赁有限公司,从融资租赁业务起步,2007年公司首次提出从单一金融服务向产业综合运营服务的战略转变,逐步开展产业运营业务(设备运营和医院运营等),2011年远东宏信在香港联交所上市,并在同年正式提出“金融+产业”的商业模式,如今远东宏信已发展成为一家以融资租赁为主业,横跨金融及产业的综合集团。

远东宏信金融业务是公司的重要收入和利润来源。从收入结构来看,公司收入主要来自金融及咨询服务、产业运营这两大类。1H24金融及咨询服务由金融业务的利息收入和咨询服务的服务费构成,合计贡献总收入的60%。

大部分的资产和负债来源于金融业务

大部分的资产和负债来源于金融业务

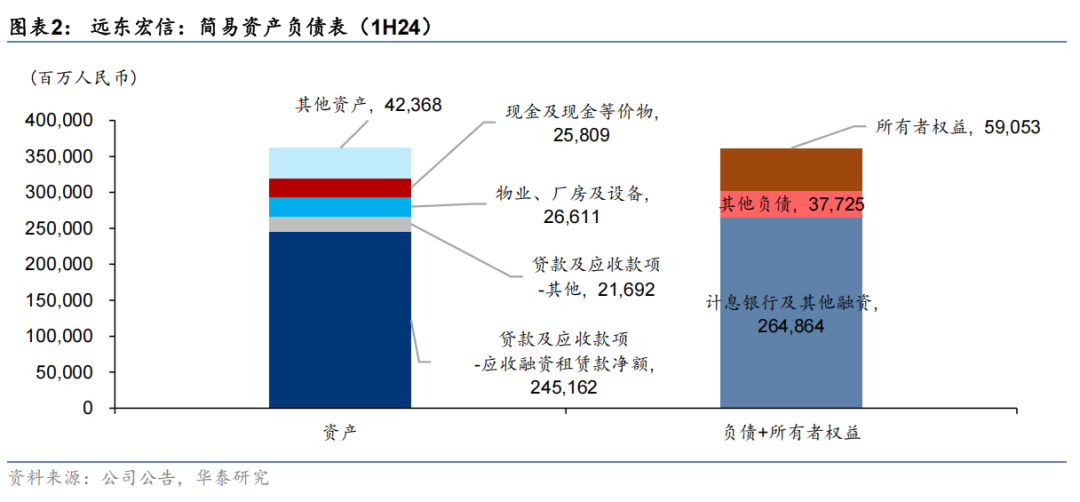

远东宏信大部分的资产和负债也来源于金融业务。1H24贷款及应收款项占到总资产的 74%,计息银行及其他融资占到负债及权益的 73%。公司的大部分业务是以资产负债表驱动的金融业务,其中以融资租赁为主,另外还有一部分经营性租赁(在产业运营分部下)业务。

设备运营业务在产业运营中的收入占比提升。宏信建发是中国领先的设备运营服务提供商,并且积极开拓海外业务。2020年以来,设备运营业务贡献了产业运营业务收入的主要增长,其收入占比由2020年的42%提升至1H24的67%。

近年来,中国融资租赁行业经历了规范化发展,特别是在2020年后,监管政策的加强和宏观经济波动导致市场规模收缩。这一规范化转型有助于提升行业整体的风险管控水平和服务质量,龙头企业凭借其品牌优势、管理经验和资源整合能力,有望在市场格局中占据更高的份额,实现持续稳健的发展。

领取远东宏信ROE研究报告原文件

(共34页)扫码咨询

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。