旺旺头条

旺旺头条研报|7月PMI延续偏弱走势,政策要求“持续用力,更加给力” ——资产配置周报20240804

一

资产表现回顾

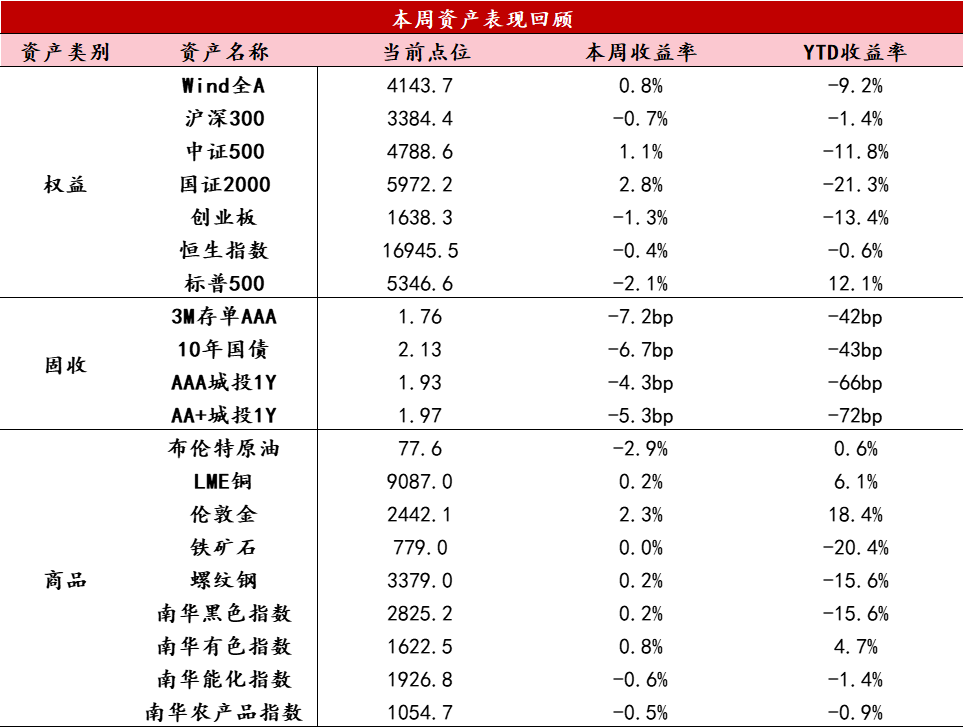

【股票】本周A股冲高回落,表现优于海外权益资产。7月制造业PMI连续第3个月低于荣枯线,政治局会议加码支持新质生产力,出台政策提振消费扩大内需;人民币汇率明显升值,央行货币政策空间或将打开。万得全A全周上涨0.78%,上证指数全周上涨0.5%。成交方面,日均成交金额放量至 7200亿元左右,北向资金转为净流入32亿元,其中7月31日单日净买入195亿元。风格层面,大盘弱于小盘,偏大盘蓝筹的沪深300下跌0.7%,偏小盘的中证1000和中证2000分别上涨2.3%和3.6%;成长风格有所分化,创业板指下跌 1.3%,科创50上涨0.8%;红利风格回暖,中证红利指数上涨0.6%。行业层面,社会服务、建筑装饰和医药生物等行业涨幅居前,电力设备、公用事业和煤炭等行业表现不佳。

【固收】本周资金面跨月前后逐渐转松。跨月过后,DR007逐渐回落至政策利率附近,各期限同业存单利率进一步下行,随着对美联储降息预期升温,货币宽松的外部约束缓解,市场对后续配合式降准的预期也在增强。利率方面,本周各期限国债利率均明显下行,政治局会议要求宏观政策“持续用力,更加给力”,市场对下半年货币宽松的预期仍在,叠加7月PMI数据表现仍偏弱,以及央行并未出现卖出国债操作,长短端利率同步回落。

【商品】本周黑色商品价格止跌企稳,螺纹表需小幅走弱,显示需求仍然偏弱,但随着老国标陆续降价入市,建材成交边际改善,同时7月政治局会议偏积极的政策态度,令市场对后市旺季的预期升温,螺纹价格呈现止跌企稳。本周伦敦金价格重回上涨,在美国ISM 制造业PMI明显不及预期,以及失业率数据触发萨姆规则,令市场对美联储降息的预期大幅升温,进而提振黄金表现,与此同时周五美股、原油等价格大幅下跌,黄金市场也受到流动性冲击的拖累,表现为非农数据公布后黄金不涨反跌,关注后续财政部TGA账户以及美联储官员表态变化。

数据来源:Wind资讯

二

要闻解读

宏观经济:财政数据

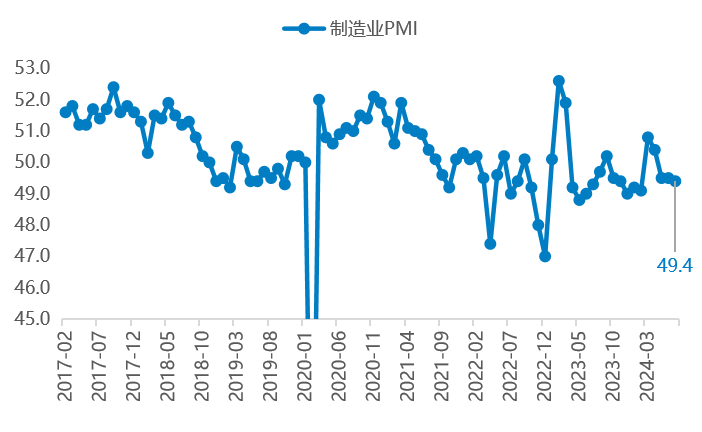

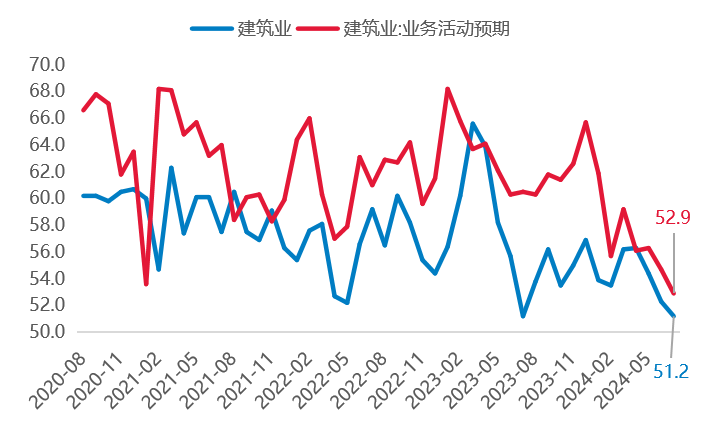

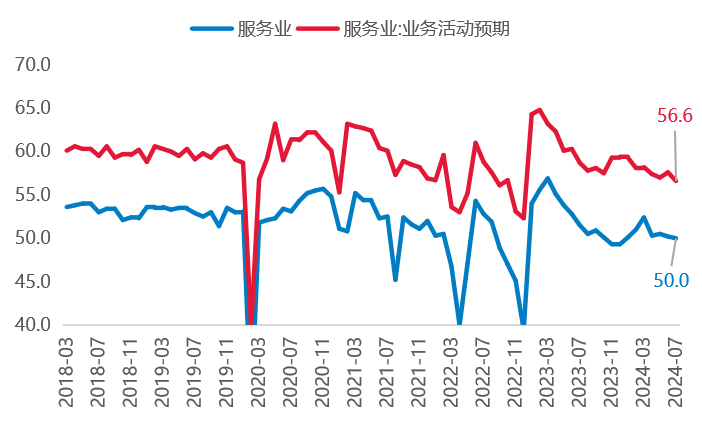

7月制造业PMI延续偏弱走势,背后体现出内生需求偏弱的状态尚未改变。从供给-需求来看,生产和新订单在上月基础上进一步回落,生产经营活动预期和BCI指数回落,显示出企业预期走弱。从价格-库存来看,价格继续下跌、产成品库存短期主动去库,继续体现出需求偏弱。预计7月PPI同比回落0.1%至-0.9%左右,后续仍有回落空间。建筑业景气度进一步回落,基建延续下行,主要受天气因素、专项债发行偏慢的影响,房建仍处低位。服务业景气度小幅回落,表现平淡。

从7月PMI来看,目前经济尚未改善,企业预期明显走弱,令政策托底的必要性增强。政治局会议定调“持续用力,更加给力”,三季度政策将较Q2实际表现边际加力,要求“加快全面落实已确定的政策举措”,在货币政策先行一步之后,后续专项债发行及配合式降准、设备更新和以旧换新有望加快推进,跟踪促消费和地产收储更明确的具体政策举措。

数据来源:Wind资讯

高频数据

从本周高频数据来看,工业生产继续偏弱,暑期消费高位小幅回落、7月汽车零售降幅收窄,地产链条未有起色。

生产:本周工业开工率跌多涨少,生产活动继续走弱。石油沥青开工率进一步明显下滑,整车货运流量也低于去年同期。

消费:消费方面,随着进入暑期中途,地铁客运量、票房收入保持高位继续小幅回落,执行航班边际小幅回升。7月全月来看,汽车销售降幅有所收窄,观察以旧换新政策效果。

投资:本周新房销售月底季节性回升、月初回落,绝对水平弱于历史同期,二手房成交处于淡季、仍好于新房表现,土地成交维持低位。进入8月,地方专项债发行速度加快。工业品表现总体表现偏弱,螺纹、玻璃表需回落,热卷表需平稳,水泥出货小幅回升。

出口:全球制造业PMI回落至荣枯线下方。

价格:农产品同比延续回升,猪价受去年基数抬升影响,8月涨幅将明显收窄。南华工业品指数小幅走弱。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。

本文由五矿信托出品

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。