点击图片即可免费领书哦

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

作者:柏骏同学

来源:雪球

01

视频号基础数据

根据国海证券调研报告,2023年视频号MAU(月活用户)为9亿,DAU(日活用户)为4.5亿,人均单日使用时长为54分钟,主要竞争对手抖音MAU11亿,DAU7.6亿,快手MAU6.7亿,DAU3.8亿,视频号MAU和DAU已经超过快手,和抖音还有一定差距,主要不足在于人均使用时长仅为54分钟,不到快手和抖音的一半(快手一季报显示用户使用时长增长到130分钟,MAU6.97亿,DAU3.94亿)。

腾讯控股一季报披露视频号人均使用时长同比增长80%,这是在2023年一季度低基数的情况下实现的,后面几个季度同比增速大概率会放缓,但考虑到视频号仍处于发展红利期,DAU和人均使用时长增速将远超抖音和快手,DAU和人均使用时长是商业化的基础。

2020年视频号上线后笔者就开始使用至今,一个最直观的感受就是视频号的内容近两年在以肉眼可见的速度变得丰富;因为视频号上能看到关注创作者的朋友数量,能明显感受到关注创作者的朋友数量是在明显增加的,侧面反应视频号活跃用户数量在不断增加。

02

视频号收入情况

视频号2023年营收约为257亿元,主要包括广告收入、直播收入、电商收入,其中广告占比约为60%,其次为直播收入,电商收入占比最小,收入结构和抖音、快手类似。

1、广告收入:广告收入主要受广告加载率和单价的影响。刷抖音有个直观的感受就是广告比较多,刷几条视频就能看到广告或直播带货推荐,视频号广告占比则少得多。2023年视频号广告加载率仅为2.5%左右,广告收入为145亿元,同期抖音广告加载率约为13%,广告收入约为4000亿元,快手广告加载率约为9%,广告收入为600亿元,视频号(广告收入/DAU*时长)仅相当于快手的1/2和抖音的1/7。考虑到视频号使用时长仍在快速增长,广告加载率也有明显的提升空间,未来3年广告收入增长空间很大。

2、直播收入:主要包括观众付费观看、会员服务、刷礼物和打赏等,平台采取抽佣的形式,抽佣比例各个平台基本差不多。比如最近笔者经常看的腾讯体育直播NBA季后赛,进入直播间后,用户可免费观看3分钟,3分钟后需支付120个微信豆才能继续观看全场,也可以包月观看。2023年视频号直播收入仅为80亿元,而同期快手为391亿元,抖音为1500亿元,存在巨大的差距。可能原因是很多创作者会将短视频发布在不同平台上,但还没有将视频号作为自己的主阵地,日常直播会选择抖音和快手平台。

3、电商收入:电商收入主要来至于平台对电商GMV的抽成,主要变量是GMV和货币化率,根据微信公开课和国海证券资料,2023年视频号GMV规模相比2022年有3倍增长,达到3200亿元,订单数量增长了244%+,客单价约为205元(抖音约为130元,快手约为88元),而同期抖音GMV约为2.7万亿,快手GM约为1.2万亿;视频号货币化率(平台收入/平台GMV,可侧面反应商家的付费成本)为1.8%,显著低于抖音的6.1%和快手的3.4%。目前视频电商仍处于红利期,增长速度明显快于整体电商大盘,据说抖音2024年GMV目标为4万亿,随着视频号电商发展的加速,且视频号货币化率较低,对于电商来说仍处于红利期,将有越来越多的商家入驻视频号,且视频号客单价更高,GMV仍将保持高速增长,个人判断2025年视频号GMV有望达到1万亿左右,腾讯控股的电商梦要靠视频号来实现了。

03

视频号用户和抖音、快手有什么区别

1、视频号相比抖音、快手,最大的优势是不用下载APP,直接在微信上就能使用,可以能通过微信进行转发,传播效率高,还能看到朋友点赞的视频。这就决定了视频号能覆盖的人群数量包括一些从来不刷短视频的高净值人群、老人和低线城市用户,高于抖音和快手。视频号的用户平均年龄明显是大于抖音和快手的,2024年微信公开课提及的关键信息是:“视频号购买用户中女性占据了78%,服饰订单以占据全量38%的比重排名行业第一”,中老年、女性群体,是视频号电商消费主力。

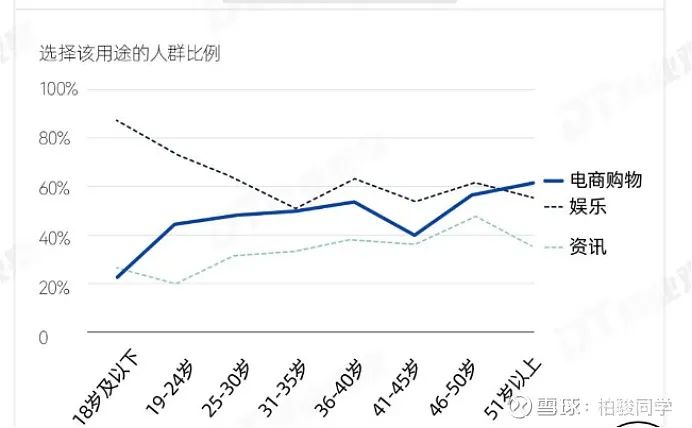

2、不同年龄段的用户使用短视频软件的目的不一样,如下图所示,总体来说,年轻人更倾向于娱乐,年龄大的人更倾向于电商购物和资讯。相比之下,抖音、快手娱乐性更强,善于创造现象级网红,尤其是抖音,比如最近的抖音网红郭有才,突然爆红,短期内涨粉千万,受到大量网民的追捧,平台流量短期内会大增,视频号创造现象级网红的能力则比较弱,内容相比抖音、快手,也更加偏知识类和正能量一些。尤其是视频号点赞后会被其它朋友看到,以笔者个人为例,看到一些小姐姐跳舞或擦边视频,肯定是不敢点赞的,担心被单位领导、家人看见,但其实大部分的人观看短视频是来消磨时间的,而并不是来学习知识的,因此个人判断视频号的人均单日使用时长很难完全追上抖音。

3、抖音、快手都有自己的头部带货主播,比如抖音的董宇辉,虽然在视频号上也发表作品,但带货是和抖音平台签订有独家协议的,而这种头部网红的带货数量往往占GMV的比例很高,相比之下,视频号是比较缺乏头部带货主播的。

04

视频号商业化增长空间有多大

网上有很多人鼓吹视频号,有些甚至认为视频号未来会超越抖音。个人认为现阶段谈超越抖音还为时尚早,至少DAU、用户日均使用时长、商业化还不在一个量级上,现阶段视频号需在兼顾用户体验的前提下逐步加快商业化进程。2023年视频号MAU和DAU已经超越快手,且增速和能覆盖的人群数量远高于快手,张小龙团队之前已经在社交、支付等领域多次上演后来者居上,个人判断视频号DAU*用户时长将在2-3年内超越快手,成为短视频行业老二,收入可以跟快手对标。

1、直播:2023年视频号直播收入为80亿元,快手直播收入为390亿元,考虑到直播打赏、付费观看等各平台抽佣比例基本一致,如果视频号2026年DAU*用户时长能超越快手,参照快手2023年直播收入,2026年视频号直播收入保守估计将达到300-350亿元。

2、广告:视频号2023年广告加载率为2.5%,收入为145亿元,因为微信生态注重用户体验,广告加载率大概率不会提高到抖音的13%,但翻1倍稳步到5%是可以期待的,虽然仍不及快手的9%,但DAU*用户时长会明显超过2023年的快手,参照快手2023年广告收费收入600亿元,2026年视频号广告收入保守估计将达到500-600亿元。

3、电商:视频号电商目前仍处于红利期,大量品牌正在入驻,视频电商目前仍处于红利期,已经相对成熟的快手2024年一季报电商GMV实现了28%的同比增长,基数更低、发展更快的视频号电商未来3年达到50%的复合增长率,2026年实现约1万亿的GMV将是大概率事件,同时货币化率也有一定提升空间,2026年电商收入保守估计能达到100-150亿。另外电商GMV增长也将为支付业务带来一笔可观的收入。

4、其它:2024年4月23日,视频号上线本地生活业务,虽然目前体量很小,但以微信的促达用户数量看,本地生活业务是有一定想象空间的。

综上所述,2026年保守估计视频号能给腾讯控股带来1000亿元的营收,相比2023年的257亿元,视频号营收能实现年化约58%的复合增长率。对应腾讯控股2023年6090亿元的营收,视频号能直接带来年化约3-4%的营收增长。

视频号电商、广告、直播等均为高价值业务,广告占比为大头,视频号广告收入在腾讯控股财报中计入网络广告收入(2024年一季报毛利率为55%),直播、电商等收入计入金融科技和企业服务(2024年一季报毛利率为46%),综合判断视频号收入毛利率保守估计不低于50%(快手一季报毛利率为54.8%),考虑到互联网的边际效应,1000亿元营收能带来至少400亿元净利润,不考虑其它业务影响,视频号未来3年能直接带来年化约6-7%的非国际会计准则净利润增长。

视频号作为全家的希望,也确实不负众望,开始挑起腾讯控股增长的大旗,如果视频号是一家单独的上市公司,个人认为可以给予50PE的估值,但腾讯控股体量已经十分庞大,视频号业务对公司增长的带动仍是比较有限的,好在微信里宝藏很多,小程序、公众号、搜一搜、小游戏等业务发展也很快,且均为毛利率和净利率很高的收入结构,能合力为腾讯控股营收和净利润增长做出贡献。

旺旺头条

旺旺头条

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。