旺旺头条

旺旺头条税务快讯|美国对中国、加拿大和墨西哥商品加征关税引发反制措施

美国政府近日宣布,从2025年2月4日起,对中国、加拿大、墨西哥的进口商品加征10%或25%的额外关税;其中,对来自中国的所有商品将加征10%的额外关税。中国于2月4日发布公告,宣布自2025年2月10日起,对原产于美国的部分进口商品按10%或15%加征关税。

此次加征关税的影响不仅限于上述有关经济体,更将波及全球产业链。有关企业需要重新评估其供应链,考虑是否有必要对原有的采购、分销或生产安排进行适当调整,实施贸易和关税规划策略。

美国加征关税政策概述

此次加征关税的相关规定来自2025年2月1日美国总统特朗普签署发布的三项行政命令,其法律依据为《国际紧急经济权力法》(“International Emergency Economic Powers Act”,简称“IEEPA”)(1977年)。该法律允许美国总统根据“国家紧急状态”对进口进行监管,以采取“应对来自美国之外的、任何异常情况的、对美国的国家安全、外交政策或经济产生的威胁”。

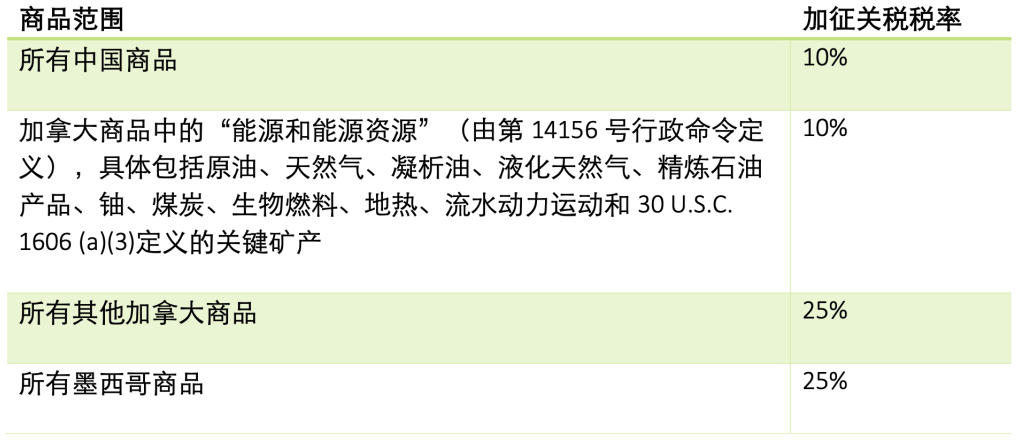

根据上述行政命令,从2025年2月4日起,下列进口商品将被纳入此次加征关税的范围:

值得注意的是,上述加征关税的行政命令没有对申请排除关税的程序作出规定,美国政府也尚未表示有设立相关排除程序的计划。

关于加征关税的行政命令还包括以下规定:

加征的关税将无法适用有关的退税规则。

加征关税的商品将不得适用有关800美元以下进口商品的关税免除规则。

即使受加征关税影响的商品以保税状态进入美国自由贸易区(FTZ),但在商品提离自由贸易区时仍根据原实际入区状态判断是否属于加征关税范围;因此,将适用于加征关税的组件和材料进口至美国自由贸易区以用于美国境内的生产活动,无法起到减少或消除加征关税的效果。

美国总统可以调整加征关税的金额或商品范围,以应对中国、加拿大、墨西哥将采取的反制措施。

个人通信、人道主义捐赠、出版物、电影、照片、光盘、艺术品等信息或信息材料,以及个人旅行相关等可豁免于加征关税。

反制措施

中国方面,根据国务院关税税则委员会公告2025年第1号,自2025年2月10日起,对原产于美国的下列进口商品加征关税:

对煤炭、液化天然气加征15%关税;

对原油、农业机械、大排量汽车、皮卡加征10%关税。

与此同时,中国已将美国征税措施诉至世贸组织争端解决机制。

加拿大在2025年2月1日宣布了其反制措施,包括发布“美国附加税令(United States Surtax Order)(2025)”,自2月4日起对价值约300亿加元的多种美国商品加征25%的关税;此外,加拿大表示在21天的公众意见征求期满后,将扩大加征25%关税的美国商品范围,追加涵盖价值约1,250亿加元的美国商品。墨西哥也在2月1日表示,计划实施关税和非关税措施应对美国的加征关税政策。另据报道,在美国加征关税的实施前夕,美国和加拿大、墨西哥达成一致,美国对前述两国商品的加征关税措施将暂缓一个月执行。

应对建议

税务快讯是为德勤的客户和专业人士编制,内容仅供一般参考之用。建议读者在根据本通讯中包含的任何信息采取行动之前咨询其税务顾问。

作者

张晓洁

合伙人

+86 21 6141 1113

dozhang@deloittecn.com.cn

马巍巍

总监

+86 755 3353 8751

shelma@deloittecn.com.cn

业务垂询,敬请联络:

税务与商务咨询

间接税服务主管合伙人

李晓晨

合伙人

+86 21 6141 1099

lilyxcli@deloittecn.com.cn

海关与全球贸易服务主管合伙人

张晓洁

合伙人

+86 21 6141 1113

dozhang@deloittecn.com.cn

间接税服务(华东区)

高立群

合伙人

+86 21 6141 1053

ligao@deloittecn.com.cn

间接税服务(华北区)

牟政

总监

+86 10 8512 5698

bemu@deloittecn.com.cn

间接税服务(华南区)

张少玲

合伙人

+86 20 2831 1212

jazhang@deloittecn.com.cn

间接税服务(华西区)

汤卫东

合伙人

+86 23 8823 1208

ftang@deloittecn.com.cn

免责声明:

第三方机构如想转载德勤微信文章,请原文转载(不得修改)。如文章内容有改动,须在发布前获得德勤的审核批准。同时,请必须在文章内附以下信息及免责声明:

本通信中所含内容乃一般性信息,任何德勤有限公司、其成员所或它们的关联机构(统称为“德勤网络”)并不因此构成提供任何专业建议或服务。任何德勤网络内的机构均不对任何方因使用本通信而导致的任何损失承担责任。

点击“阅读原文”,查看往期德勤税务快讯。

版权声明

本文仅作者转发或者创作,不代表旺旺头条立场。

如有侵权请联系站长删除

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。